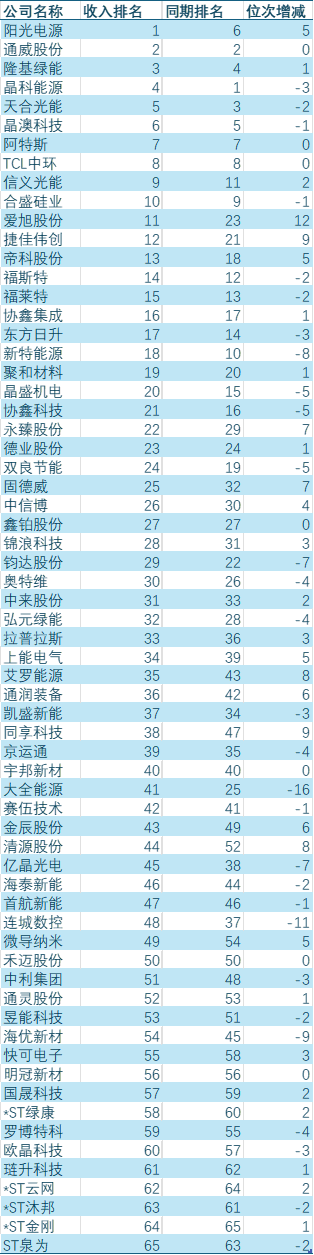

摘要:在国内抢装潮结束以及反内卷不断深入的大环境下,国内的光伏电池组件产量备受关注。最新数据显示,国内的光伏电池产量已经探底回升。根据国

在国内“抢装潮”结束以及“反内卷”不断深入的大环境下,国内的光伏电池组件产量备受关注。

最新数据显示,国内的光伏电池产量已经探底回升。

根据国家统计局的数据,2025年8月份,国内光伏电池的产量为69.86GW,同比增长16.8%;累计产量上,1—8月份,则为547.32GW,同比增长16.8%。

简单对比,8月份的产量已经大致回升至4、5月份的水平。

就产量变动趋势来看,国内光伏电池的产量在3月份创出了新高,达到了78.44GW,其后则出现了小幅下降,但稳定在70GW左右的水平。

不过,在5月底,国内上半年的光伏电站“抢装潮”结束后,光伏电池产量在6月份也如预料般再次出现了下降,但降幅不大,仅减少了不到3GW。

而在7月份,再次出现了小幅下降。

至于8月份,则正如本位开头所说,已经开始小幅回升,并且已经超过了6、7月份的产量水平。

至此,可能接下来的重要问题是,产量回升的原因。

简单分析,不排除以下几个方面:一是,虽然国内上半年光伏装机出现了大幅增加,但下半年需求仍然存在,带动组件需求增加;二是,国内需求有可能受限,但国外需求增加;三是,不排除在价格上涨的刺激下,许多企业增加产能或者是,出于现金流以及其他刚性需求,被迫维持较高水平的产能。

从国内装机需求来看,与6月份相比,7月份的新增并网装机再次出现了下降,仅为11GW,而6月份则为14GW,这似乎表明,国内下半年的装机确实受到了较大影响,可能很难再恢复至上半年的超高规模。

组件招标上,按照往年的经验,的确已经到了几家大的央企,开启集采招标的时间段了。其中,中国能建已经发布了招标公告,预估的招标规模为17GW。

产品价格上,从7月中旬开始,包括光伏电池在内的价格确实出现了上涨,涨幅大概在3—4分钱/瓦。

不过,简单对比,以7月末的光伏电池价格来看,仅相当于4月份的价格,还是要低于一季度的产品价格。

而从整个上半年的光伏电池价格来看,3月份为价格最高峰,其后开始出现下降,但在7月份,则出现一定的反弹。

值得注意的是,虽然光伏电池价格在7月份已经上涨,但作为下游的组件价格却仍然按兵不动,这表明,终端需求对价格上涨的支撑并不坚实。