摘要:周一不少投资客还在感叹新能源yyds,光伏、锂电池板块一度还在创新高。

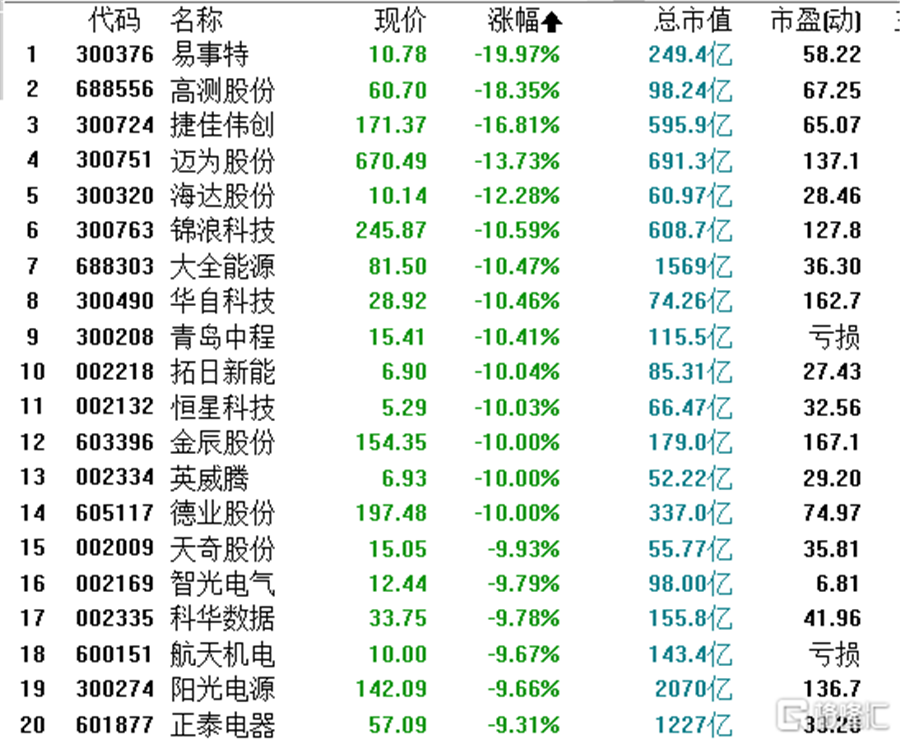

今日收盘上证指数收涨0.65%,而光伏ETF收跌5.72%,期间盘中一度下挫超7%,其中不少光伏明星股都迎来大回撤,超过20个光伏概念股跌超9%。

通威股份盘中触及跌停,收盘收跌7.62%。

隆基股份盘中跌幅超过7%,收盘收跌4.95%,两日跌幅达到13%。

阳光电源盘中跌幅超过12%,收盘收跌9.66%。

从消息面上,近日有官方媒体评论资金在疯狂扎堆炒作锂材料及光伏相关概念,认为任何投资都不能脱离行业和企业的基本面,就算是锂电池这类中长期发展前景向好的领域,也不该透支短期业绩、忽视估值泡沫风险,这是各行业投资者都应有所悟的道理。

从今年3月底(3.26)以来,光伏行业开启新一轮的暴涨,截至今日,光伏ETF累计涨幅达到53%,其中不少明星股,像通威股份、隆基股份、阳光电源、天合光能、晶澳科技、正泰电器累计涨幅分别为85%、55%、127%、243%、178%和67%。

光伏行业不断受到市场的追捧,与下面几大因素无不关系。

1、全球碳中和共识下,装机规模将维持高景气。根据IEARenewables 的预测,到2025年可再生能源在新增发电装机中占比将达到95%,而光伏在所有可再生能源新增装机中占比将达到60%。根据中国光伏行业协会的乐观预测,十四五期间我国光伏年均新增装机规模是90GW。然而实际上2020年我国新增光伏装机量仅为48.2GW,也就是说,未来5年光伏装机年复合增长率有望达到13..3%,行业景气度持续。

与此同时,海外光伏市场需求强劲,根据中国光伏行业协会统计数据,上半年全国多晶硅、硅片、电池、组件产量分别达到23.8万吨、105GW、92.4GW、80.2GW,同比分别增长16.1%、40%、56.6%、50.5%。

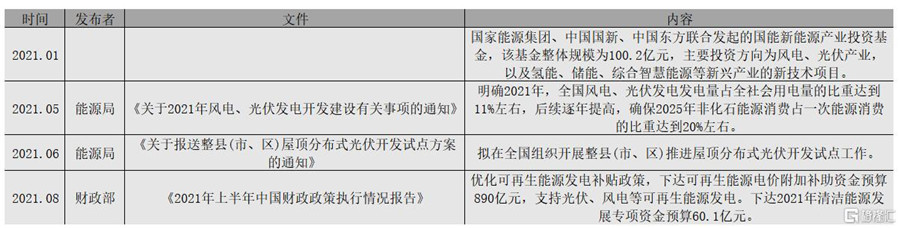

2、政策利好不断。自去年年底,中国首次明确风电、太阳能“碳达峰”贡献度即到2030年,风电、太阳能发电总装机容量将达到12亿千瓦以上。

在此背景下,今年支持光伏产业发展的政策不断出台,从年初的产业基金出台,到近期的政策中,能源局宣布推进屋顶分布式光伏开发试点工作,财政宣布支持光伏等可再生能源行业的发展。

政策利好下,不免刺激资本炒作。

3、硅料供需紧缺,产业链集体提价,企业业绩暴增。受行业高景气的影响,光伏硅片和组件厂商迅速扩产,从而导致硅料供给不足,硅料价格持续上涨。

相关数据显示,今年上半年我国硅片、电池片和光伏组件这三个环节的产品的产量增幅均超过30%,而同期我国多晶硅料产量为22.7万吨,同比增长10.7%。

硅料供给紧缺下价格猛涨,今年年初硅料价格仅为8万元/吨,而根据中国有色金属工业协会硅业分会8月25日发布的数据,国内单晶复投料价格区间在20.5万-21.1万元/吨。

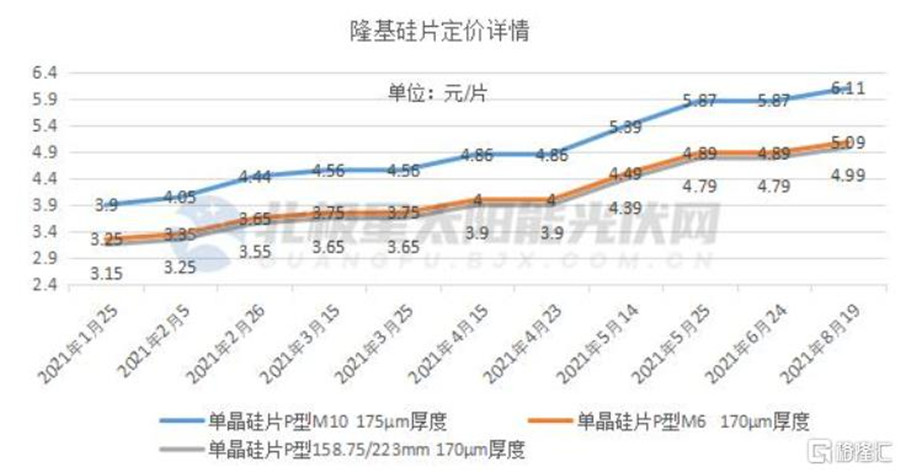

上游提价的背景下,中下游厂商也不甘示弱,以隆基股份为例,今年前8月隆基对硅片和组件等产品进行多次提价,相关数据显示,8月份隆基单晶硅片158.75mm、166mm和182mm价格分别较1月底上涨了2.21、1.84和1.84元。

涨价逻辑下,不少企业业绩暴增,自然也持续推高市场的“看好”情绪。

然而,光伏板块被爆炒,个股股价暴涨的同时,其中的风险也在逐渐放大,值得引起关注。

一个风险是光伏是周期性行业。这波硅料上涨将吃饱上游硅料企业,但是硅料高价位是难以持续的,后续硅料厂商产能大幅释放之后,硅料价格将迎来回落。

而对于中下游光伏生厂商,随着行业延续高景气度,行业传统厂商扩增产能以及新玩家进入布局新产能,将导致整个行业的产能供给大幅增长。然而,当下受市场硅料供给不足的影响,厂商新增的硅片产能将难以上量,因而整个产业链的产能扩张情况被掩盖。

未来要是硅料产能缓解,行业硅片和组件等产能供给过剩的问题将暴露,到那是行业迎来激烈的价格恶战不可忽视。

一个风险是经过这轮的爆炒,不少光伏股的估值走高,脱离了当前的基本面,并且大幅透支了未来几年的业绩。根据不完全统计,当前市值前20大的光伏设备股中,估值处于历史90%区间以上的个股占比有35%,估值处于历史70%区间以上的个股占比有75%.

未来存在获利盘或止盈的行为,与此同时,一旦企业业绩不及预期,将遭受市场毒打。

总结而言,2021年国内外需求皆有一定刚性,全年150-160GW可期,2022年可乐观上看200GW+,政策支持下,光伏行业大概率维持高景气。

而产业链方面,当前上游硅料供给紧缺的情况下,硅片开工率不足将成为新常态,与此同时,产业链集体提价将进一步推动产业规模扩容。

不过,在行业扩容中,一些风险正在放大,一方面光伏行业是周期性行业,当前产业链各大环节扩张,中长期势必会引来产能过剩,到那时行业将迎来价格恶战;另一方面在这一轮爆炒中,行业中大多数企业估值被大幅抬高,大多数已将未来几年的业绩预期打满,未来若是周期下行,或企业业绩不及预期,到那时股价和估值难免惨遭回撤。(格隆汇)