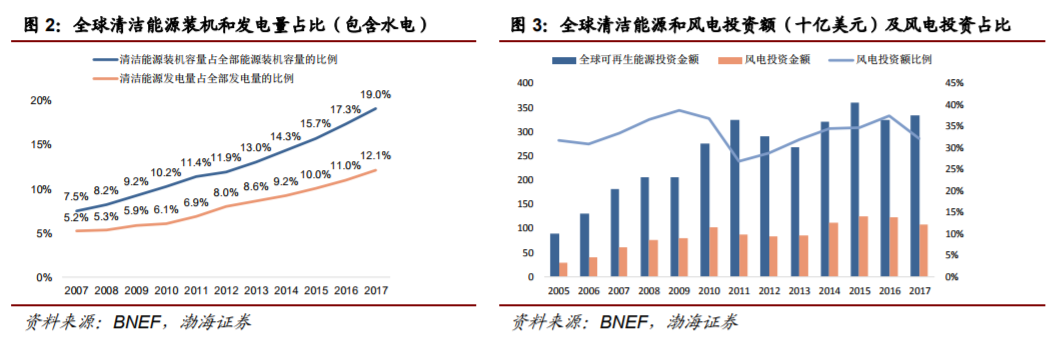

摘要:当前全球清洁能源装机容量和发电量占比增长迅速。从投资额角度看,2017 年,全球风电投资总额约为 1070 亿美元,占全球清洁能源投资总额的比例约为 32%。

风电发展空间广阔,机组大功率化是趋势

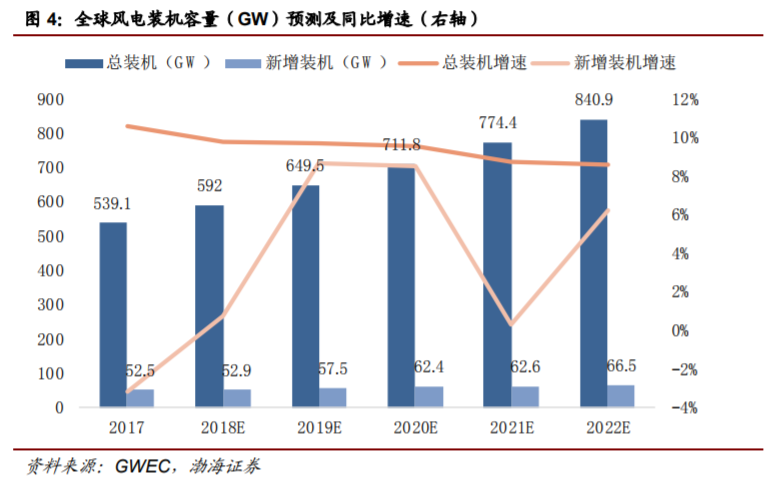

当前全球清洁能源装机容量和发电量占比增长迅速。从投资额角度看,2017 年,全球风电投资总额约为 1070 亿美元,占全球清洁能源投资总额的比例约为 32%。2017 年,全球累计风电装机容量约 539 GW,根据 GWEC 的预测,2018 年全球风电新增装机规模与 2017 年相差不大,大约为 52.9 GW。 2019 年开始增长,达到约 57.5 GW。近年来风电装机成本和度电成本下降明显,风电机组单机容量逐年增长,风电装机功率呈现大型化趋势。2017 年,中国累计风电装机容量在全球风电装机中份额约为 35%。风力发电在中国全部发电装机容量的比重近年来稳步提升。

风电存量消纳仍是主要目标

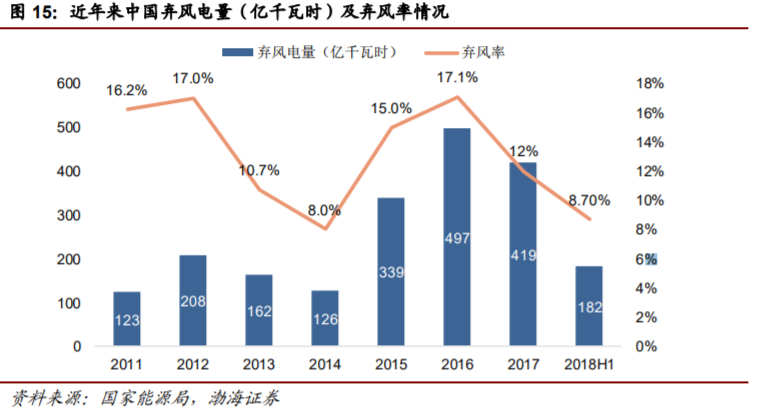

2018 年上半年,全国弃风电量 182 亿千瓦时,同比减少 53 亿千瓦时;全国平均弃风率 8.7%。弃风限电现象出现好转趋势。近年来,国家电网持续提升电网平衡能力,实施全网统一调度,推动火电发电计划放开,深挖火电调峰潜力,最大限度利用抽水蓄能电站等措施消纳新能源。发改委和能源局等部门也出台了一系列措施来推动发展风电产业。不过截至 2018 年 6 月底,中国风电累计装机并网容量已经达到 171.2 GW。如果按规划的 2020 年底风电装机 201GW 简单测算,从 2018 年下半年到 2020 年底合计两年半的时间,风电新增装机空间不足 40 GW。此外,补贴方面,截至 2017 年底,累计可再生能源发电补贴缺口总计达 1127 亿元,且呈逐年扩大趋势,目前(2018 年 9 月)已超 1200 亿元。我们认为,未来三年风电新增装机出现爆发式增长的概率较小。

海上风电有望迎来快速发展期

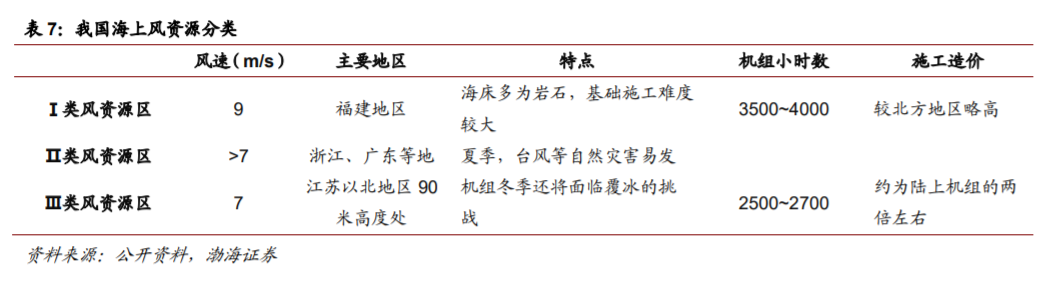

海上风电项目发电小时数长,距离用电负荷较近,适合大规模开发,未来可开发空间广阔。2017 年,我国海上风电取得突破进展,新增装机 319 台,新增装机容量达到 116 万千瓦,同比增长 96.5%。广东省大力布局海上风电,在近期公布了 3.3 GW 海上风电建设规划,总投资约 594 亿元。海上风电有望进入快速发展期。

1.风电未来空间广阔,机组大功率化是趋势

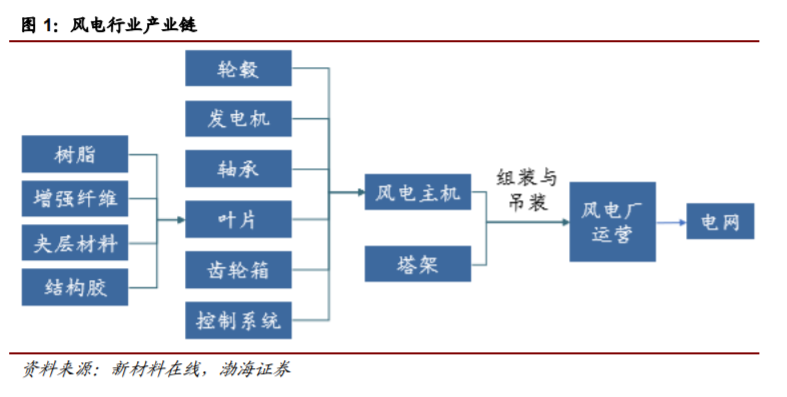

风力发电是利用风力带动风车叶片旋转,再透过增速机将旋转的速度提升来促使发电机发电。风力发电机组包括风轮、发电机等;风轮由叶片、轮毂、加固件等组成。风电产业主要由上游的风机零部件和风机整机制造,中游的风电厂运营和下游的电网公司等组成。

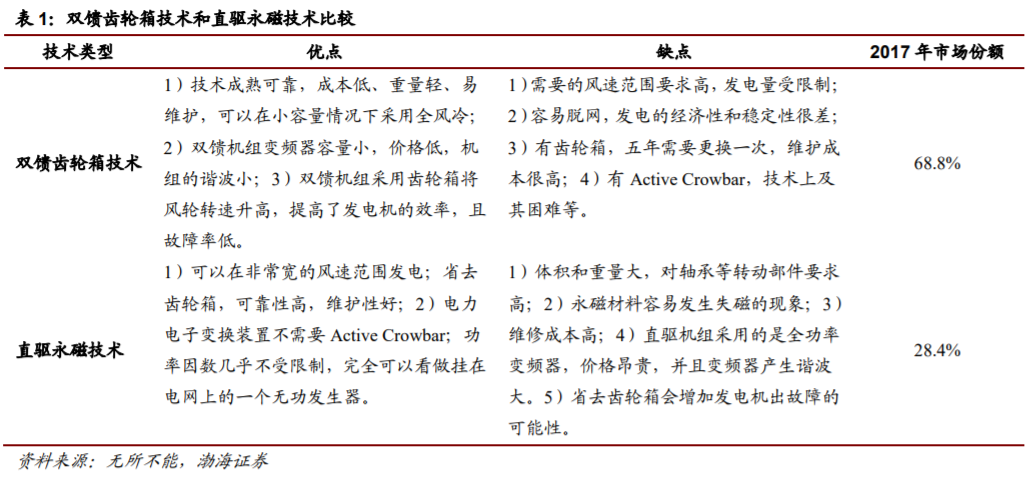

风力发电机组的技术路线主要有双馈齿轮箱技术和直驱永磁技术。简单来说,双馈、直驱两种技术路线的本质区别,在于双馈型带有“齿轮箱”,而直驱型不带“齿轮箱”。2017 年,双馈齿轮箱技术和直驱永磁技术的市场份额分别为 68.8%和 28.4%。

1.1 全球风电投资和装机稳定增长,未来前景广阔

清洁能源装机容量和发电量占比增长迅速,风电投资额占比 30%以上。从装机容量来看,2007 年,清洁能源装机容量仅占 7.5%,到 2017 年份额已经到了 19%;从发电量来看,2007 年清洁能源发电量占比约 5.2%,到 2017 年清洁能源发电量份额已经达到 12.1%。从投资额角度看,2017 年,全球风电投资总额约为 1070 亿美元,占全球清洁能源投资总额的比例约为 32%。从风电投资额变化来看,全球风电投资额从 2005 年的 280 亿美元增长到 2017 年的 1070 亿美元,12 年年均复合增速约为 11.8%。

2017年,全球累计风电装机容量约539 GW,根据GWEC的预测,2018年全球风电新增装机规模与2017年相差不大,大约为52.9 GW。2019年开始增长,达到约 57.5 GW。

1.2 风电装机成本不断下降,机组大功率化成趋势

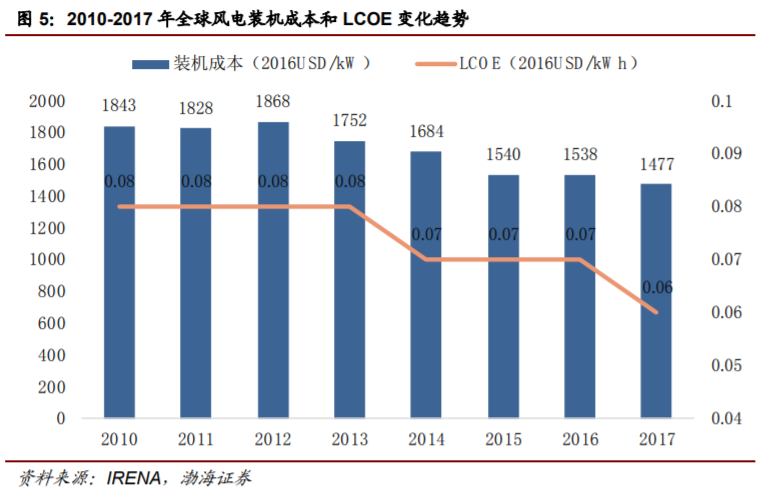

近年来风电装机成本和度电成本下降明显。从装机成本来看,2017 年,全球风电平均装机成本在 1477 美元/kW 左右,与 2010 年相比下降了约 20%。2017 年全球风电 LCOE 大概在 0.06 美元/kWh 左右,比 2010 年下降了约 22%。

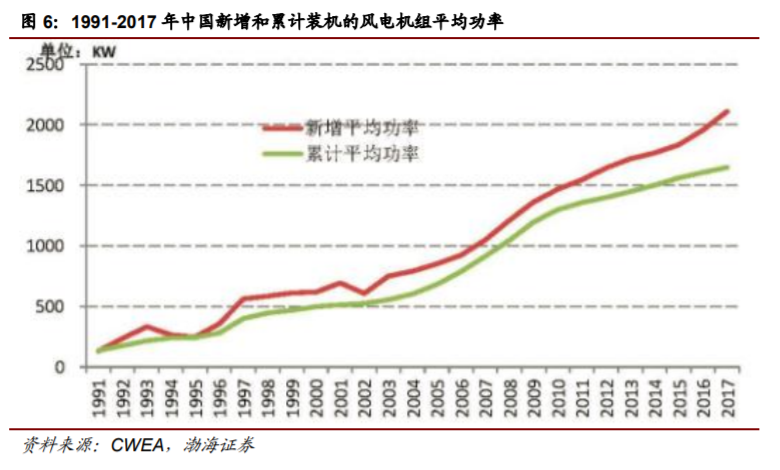

风电机组单机容量逐年增长,风电装机功率呈现大型化趋势。2017 年,中国新增装机的风电机组平均功率 2.1MW,同比增长 8%;截至 2017 年底,累计装机的风电机组平均功率为 1.7MW,同比增长 2.6%。

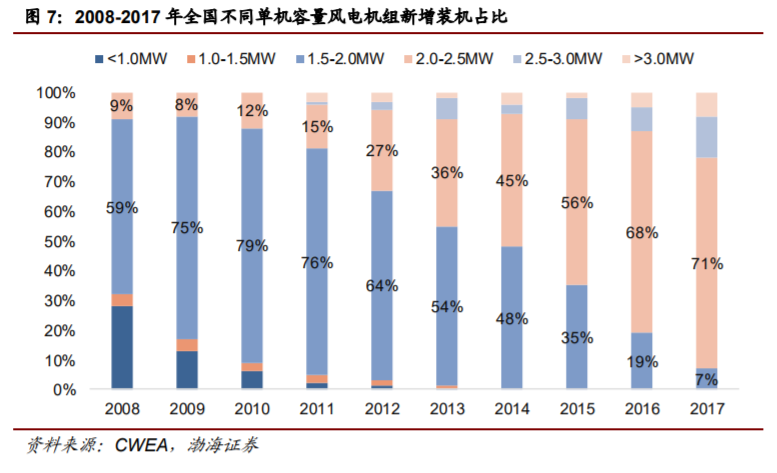

从近十年中国风电机组新增装机容量变化来看,单机容量为 2.0MW 以下机组的新增装机占比逐年下降。2.0MW 以下风电机组装机容量从2008年的91%下降到 2017 年的 7%。2017 年,全国风电新增装机主要集中在 2.XMW 系列机组, 2.0MW 至 3.0MW(不包括 3.0MW)新增装机占比超过 85%。

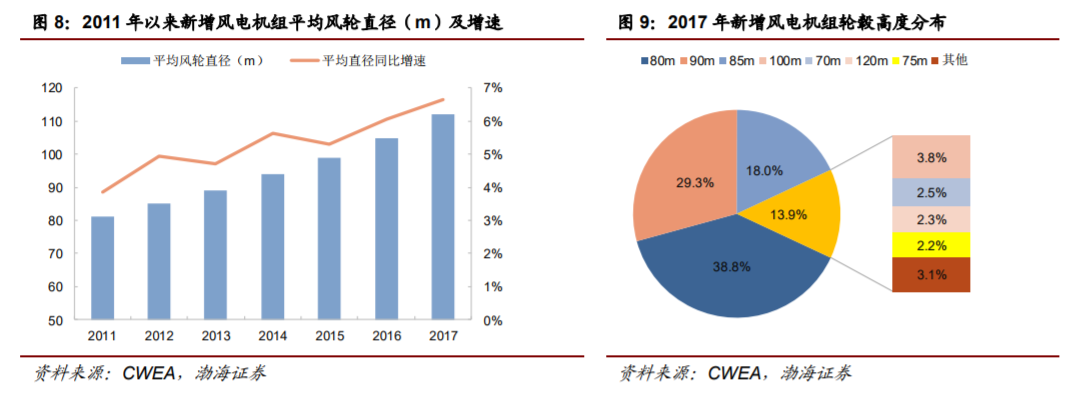

从风轮直径和轮毂高度来看,风电机组的风轮直径也在不断增大。截至 2017 年底,风轮直径最大为 171m,较 2016 年增加 11m。110m 及以上的风电机组的装机容量占比逐年提升,由 2012 年的 3%提升到 2017 年的 76%。从轮毂高度来看,2017 年,全国新增装机的平均轮毂高度达到 85m,轮毂最高高度为 140m,比 2016 年的最高高度增加了 20m。从 2017 年新增装机来看,80m 高的轮毂装机容量占比最大,达到 38.8%,其次是 90m 的轮毂高度,占比达到 29.3%。

1.3 中国风电装机居世界首位,国内风电占比稳步提升

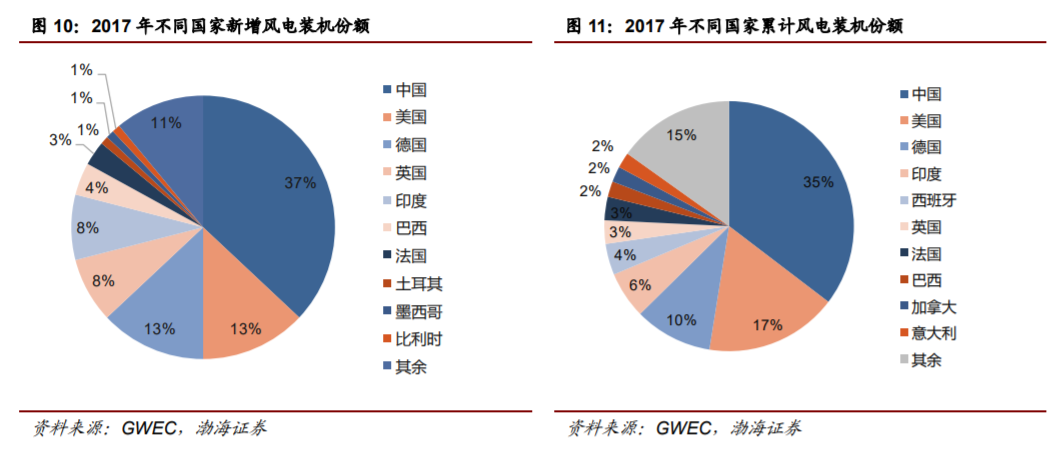

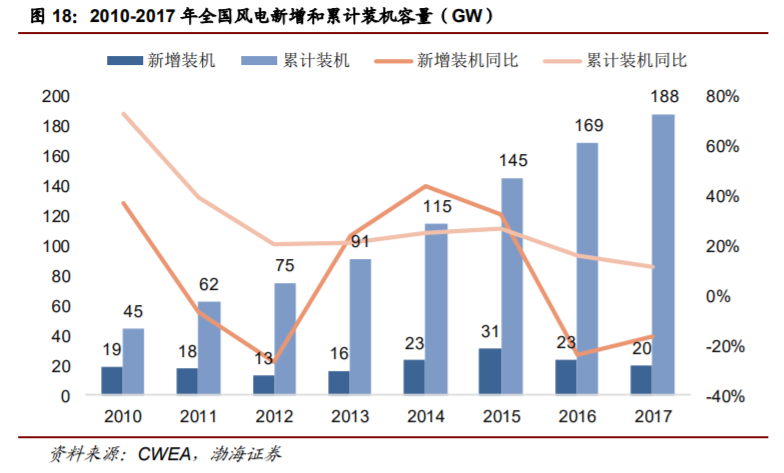

2017 年,中国风电新增装机容量和累计装机容量均居世界首位。2017 年,中国累计风电装机容量约 188 GW,在全球风电装机中份额约为 35%。其中 2017 年新增装机容量约为 19.5GW,占 2017 年全球新增装机容量的份额为 37%。

风力发电在中国全部发电装机容量的比重近年来稳步提升。2017 年,中国风电累计并网装机容量占全部发电装机容量的 9.2%。发电量方面,2017 年风电年发电量 3057 亿千瓦时,占全部发电量的 4.8%。

2.陆上风电存量消纳仍是主要目标

2.1 全国电力需求稳定增长

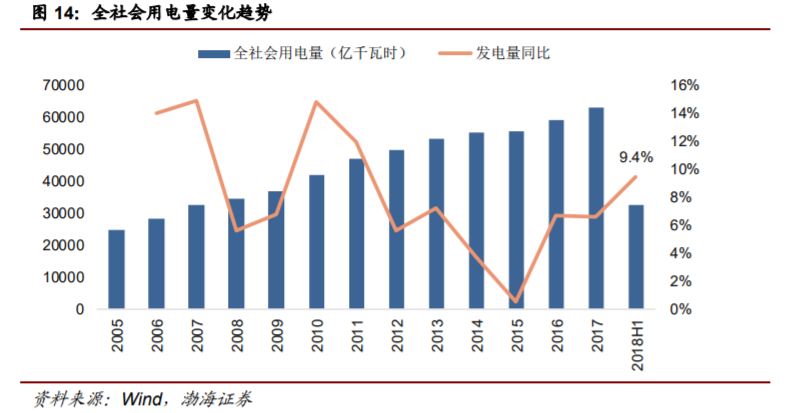

近年来,随着中国经济的不断发展,中国全社会用电需求不断增长。2018 年上半年,全国全社会用电量 32291 亿千瓦时,同比增长 9.4%。2018 年 7 月份,持续高温下,全国日发电量已经连续 17 天超过去年最高值,用电需求有望维持稳定增长。

2.2 弃风率有所降低,存量消纳仍是主要工作

2.2.1 国家电网多举措促进消纳,弃风率有所改善

弃风限电有所好转。2017 年,中国弃风电量为 419 亿千瓦时,较 2016 年减少 78 亿千瓦时;2017 年弃风率为 12%,与 2016 年相比下降 5 个百分点。2018 年上半年,全国弃风电量 182 亿千瓦时,同比减少 53 亿千瓦时;全国平均弃风率 8.7%。弃风限电现象出现好转趋势。

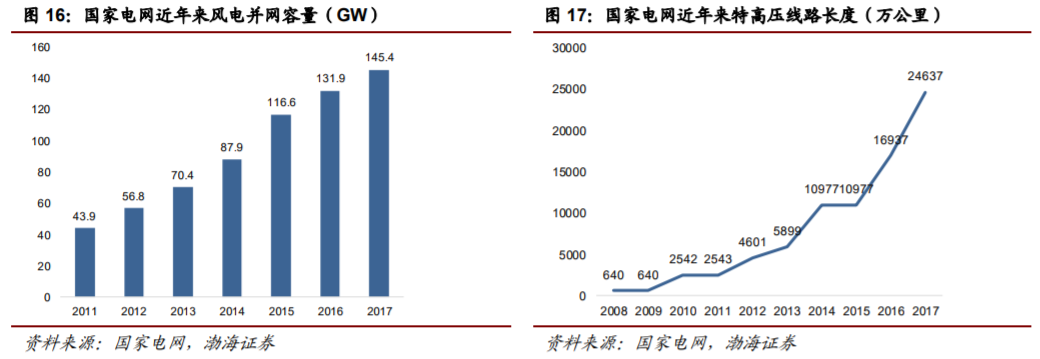

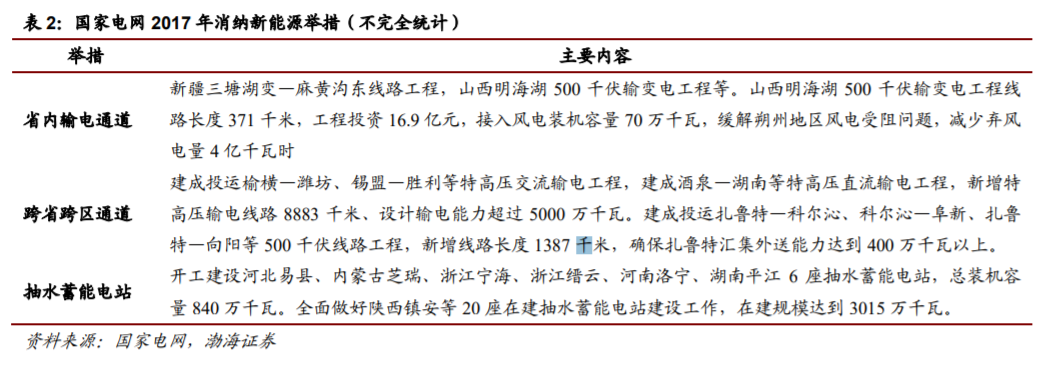

国家电网近年来风电并网容量不断提升。2017 年,国家电网风电并网容量达到 12890 万千瓦,同比增加 10.6%。2017 年,国家电网 750 千伏及以下新能源并网及输送工程总投资 95 亿元,建成新能源并网及送出线路 2742 千米,满足了 5426 个新能源发电项目并网和省内输送的需要。

国家电网实施多项举措消纳新能源。近年来,国家电网持续提升电网平衡能力,实施全网统一调度,推动火电发电计划放开,深挖火电调峰潜力,最大限度利用抽水蓄能电站等措施。2017 年实现省内消纳对新能源全局消纳的贡献度超过 70%。推动火电机组 2017 年计划电量较上年减少 21%,为新能源消纳腾出空间。2017 年,甘肃、青海、新疆取消火电机组发电计划。“三北”地区的冀北、山东、辽宁、吉林、黑龙江火电机组年度计划电量共减少 950 亿千瓦时。 2017 年累计推动完成 26 台、共计 918 万千瓦火电机组灵活性改造,多消纳新能源电量 9.3 亿千瓦时。推动调峰辅助服务市场建设;最大限度利用抽水蓄能电站。2017 年,国家电网经营区抽水蓄能电站平均综合利用小时数为 2946 小时,多消纳新能源电量 82.3 亿千瓦时。此外,国家电网积极探索能源清洁低碳转型之路,青海 168 小时清洁能源连续供电。

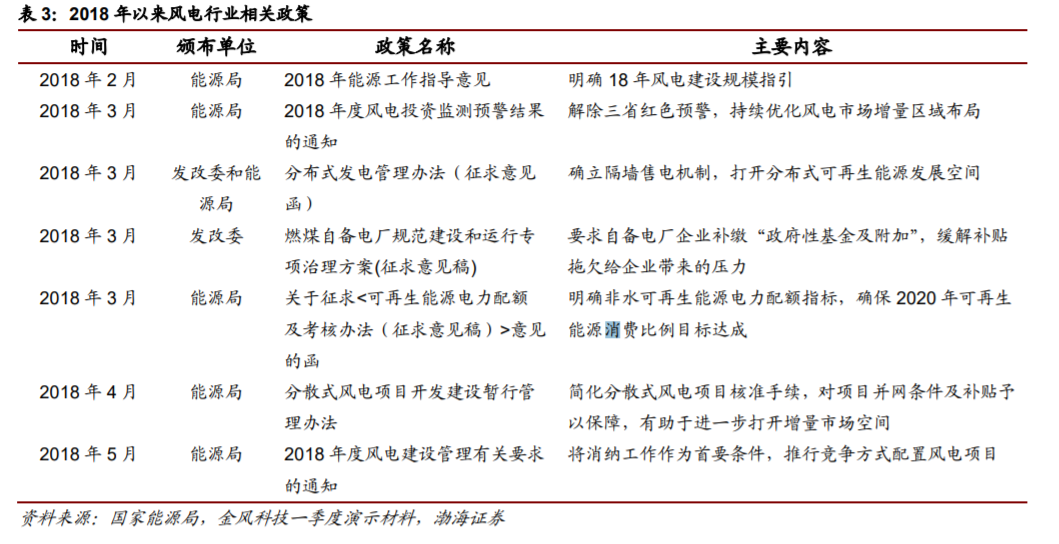

2.2.2 预计能源局四季度将核准多条特高压工程以促进消纳

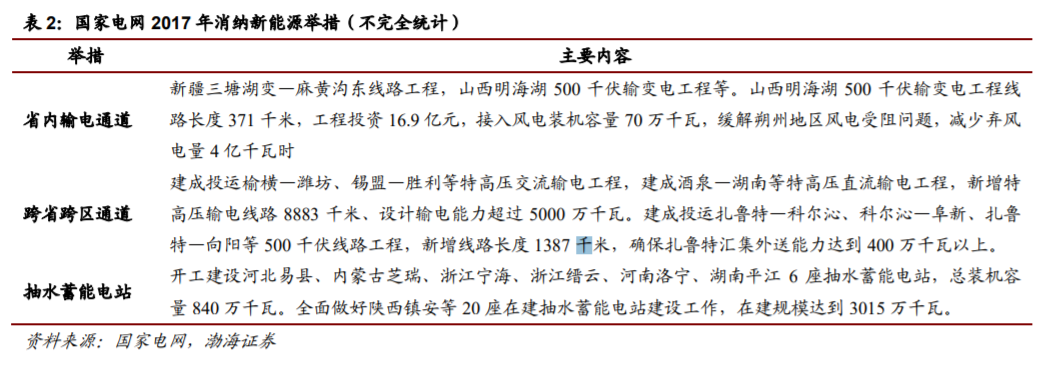

从政策来看,发改委和国家能源局等部门出台了一系列的措施来推动发展风电产业。

2018 年 9 月,国家能源局印发《关于加快推进一批输变电重点工程规划建设工作的通知》,为加大基础设施领域补短板力度,发挥重点电网工程在优化投资结构、清洁能源消纳、电力精准扶贫等方面的重要作用。项目包括了 12 条特高压工程,合计输电能力 5700 万千瓦,将于今明两年给予审核。其中至少有 3 个项目是和新能源消纳相关。

2.3 新增装机规模空间有限,风电建设向中东南部迁移

近年以来,风电装机稳定增长。风电累计装机从 2010 年的约 45 GW 增长到 2017 年的 188 GW,2010 年以来的年均复合增速约为 22.7%。从新增装机规模来看,2015 年,新增装机达到 31GW 的较高水平,2016 和 2017 两年,风电装机出现下滑趋势。

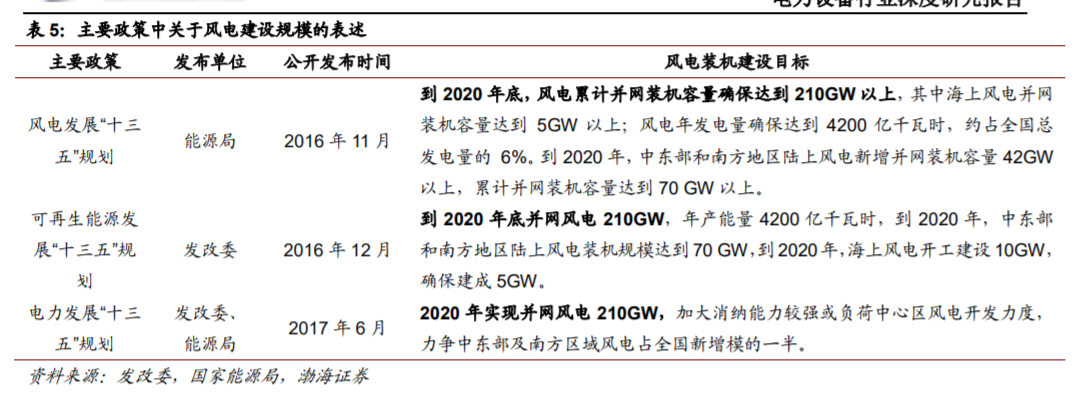

“十三五”期间风电新增装机空间有限,风电装机爆发式增长概率较小。根据《风电发展“十三五”规划》内容,到 2020 年底,风电累计并网装机容量确保达到 210 GW 以上,其中海上风电并网装机容量达到 5 GW 以上;风电年发电量确保达到 4200 亿千瓦时,约占全国总发电量的 6%。截至 2018 年 6 月底,中国风电累计装机并网容量已经达到 171.2 GW。如果按规划的 2020 年底风电装机 201GW 简单测算,从 2018 年下半年到 2020 年底合计两年半的时间,风电新增装机空间约 40 GW。我们认为,未来三年风电新增装机出现爆发式增长的概率较小。

国家新能源补贴缺口持续扩大,抑制新增装机过快增长。国家能源局网站数据显示,截至2017年底,累计可再生能源发电补贴缺口总计达1127亿元,且呈逐年扩大趋势,目前(2018 年 9 月)已超 1200 亿元。十三五期间风电装机规模空间有限和新能源补贴缺口的增加将会抑制风电装机出现过快增长。国家电网和国家能源局的多项工作都凸显出风电消纳为主要工作目标。

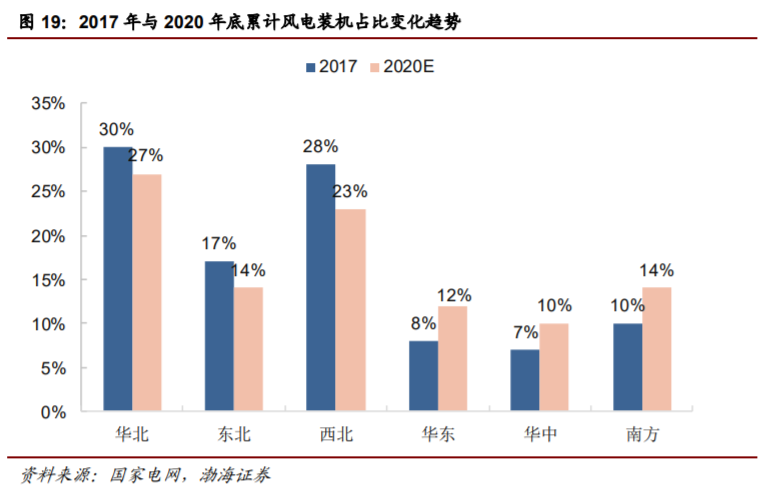

风电建设重心逐步从西部地区转移到电力消纳较好的中东部地区。东中部地区新增装机容量占全国的比例由 2016 年的 25%提高至 2017 年的 38%;东北地区新增装机容量占比由 11%下降至 4%。根据《关于可再生能源发展“十三五”规划实施的指导意见》,2020 年底风电装机容量 2.1 亿千瓦以上;2020 年,东中部和南方地区累计装机容量达到 7470 万千瓦,占全国风电装机容量的比例从 2017 年的 25%提高到 36%。

2.4 配额制促进消纳,竞价政策加速风电平价上网

配额制的出台有望为风电跨区输送奠定基础。配额制即一个国家或地区通过法律形式对可再生能源发电在电力供应中所占份额进行强制规定。企业完成可再生能源配额的方式有两种:一是通过自身生产直接提供可再生能源电力,二是通过在市场上购买代表同等电量的可再生能源证书来代替直接生产可再生能源电力,未完成政府强制要求的可再生能源发电比例的发电商需向政府支付高昂的罚款。 2018 年 3 月,国家能源局下发《国家能源局综合司关于征求<可再生能源电力配额及考核办法(征求意见稿)>意见的函》,国务院能源主管部门根据各省(自治区、直辖市)可再生能源资源、国家能源规划、跨省跨区输电通道建设运行条件等因素按年度制定各省级行政区域可再生能源电力配额指标。承担配额义务的市场主体包括省级电网企业、其他各类配售电企业(含社会资本投资的增量配电网企业)、拥有自备电厂的工业企业、参与电力市场交易的直购电用户等。未来配额制的出台有望打破省间壁垒,逐步完善的市场机制将为风电跨区域输送奠定坚实的渠道基础。

竞价上网驱动行业技术继续进步,推动平价上网早日到来。2018 年 5 月 18 日,国家能源局发布《国家能源局关于 2018 年度风电建设管理有关要求的通知》,通知指出,从 2019 年起,各省(自治区、直辖市)新增核准的集中式陆上风电项目和海上风电项目应全部通过竞争方式配置和确定上网电价。风电项目竞争配置指导方案给行业带来了挑战,也带来了机遇。竞价上网有助于推动行业技术进步,早日实现平价上网。

2.5 陆上风电消纳为主,分散式风电尚在布局

陆上风电弃风状况有所改善,消纳仍是主要任务。在 2017 年风电投资预警结果中为红色区域的内蒙古、黑龙江、吉林、宁夏、甘肃、新疆(含兵团)六省区(简称“红六省”),在 2018 年预警结果中,内蒙古、黑龙江和宁夏三省区解除风电红色预警,“红六省”变为“红三省”。具体数据来看,2017 年,“红六省”弃风电量合计约 367 亿千瓦时,同比减少 15%。上网电量同比增加 27.5%。从弃风率来看,2017 年“红六省”弃风率全部出现下降。2017 年“红六省”整体弃风率约为 21%,比 2016 年减少了 7 个百分点。不过整体来看,三北地区弃风率仍然维持高位,风电消纳仍是主要目标。

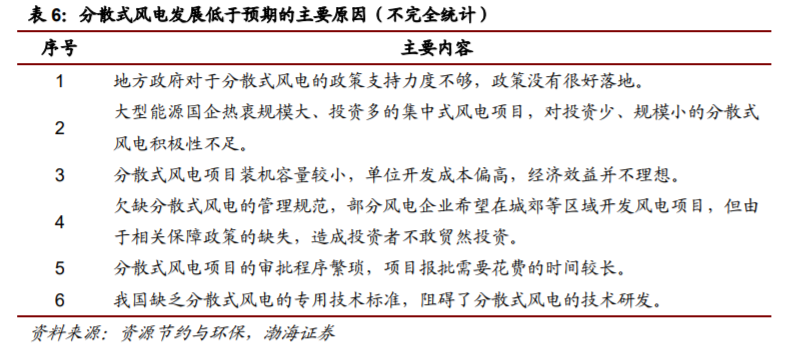

分散式风电项目尚处于前期布局阶段。分散式风电项目接入电压等级应为110 千伏及以下,并在 110 千伏及以下电压等级内消纳,不向 110 千伏的上一级电压等级电网反送电。早在 2011 年,国家能源局就发布了《关于分散式接入风电开发的通知》,就积极稳妥、因地制宜地做好分散式接入风电开发工作做出了相应安排和部署。在 2012 年发布的《可再生能源发展“十二五”规划》中,也明确提出了要鼓励分散式并网风电开发建设。虽然政策早已鼓励分散式风电的发展,但是地方政府对分散式风电政策支持力度不够,部门企业热衷于投资集中式风电和分散式风电经济效益不理想等因素,导致分散式风电近年来发展较为缓慢。

目前来看,虽然地方政府出台了一些政策,但是国家层面并没有给出明确的装机计划。此外,之前分散式风电发展过程中出现的一些问题到目前还没有得到很好的解决,总体来看,分散式风电还处于布局阶段,短期内大规模爆发的可能性较低。

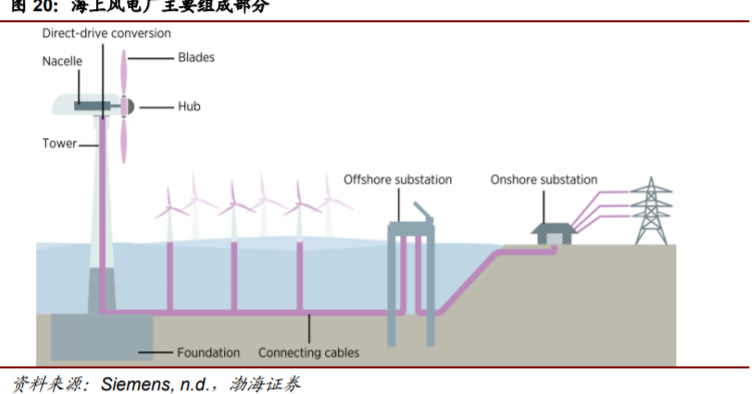

3.海上风电有望迎来快速发展期

海上风电开发面临的主要问题是技术难度大,投资成本高,导致经济性较低。技术上主要是海上风电的输送和海上风电场动态稳定性对电网的影响;投资成本上,为适应海上恶劣的环境,海上风电机组须采取气密、干燥、换热和防腐等各项技术措施,且机组的单机容量较大,需配备安装维修的专用设施(登机平台、起吊机等),海上风电场维护时,必须动用大型维护船,如利用建设施工船、专门的服务船只、直升机接送服务或者母舰类型的船只等。海上风电的发电量是陆上风电场的 1.4 倍,但投资成本是陆地风电场的近两倍,当前陆上风电投资成本在 8000-9000 元/千瓦,海上风电投资成本在 10000-18000 元/千瓦之间,其中很大在施工建设、设备投资等方面,且后期的运维成本也较高。

根据国家能源局的规划,海上风电到 2020 年末的目标是开工建设规模达到 10 GW,累计装机容量达到 5 GW 以上。重点推动江苏、浙江、福建、广东等省的海上风电建设,装机规模分别达到 3GW、0.3GW、0.9GW、0.3GW。

2017 年,我国海上风电新增装机达到 1.16 GW,同比增长 97%,累计装机达到了 2.79 GW。截至 2017 年底,国家电网调度范围海上风电装机容量 2.02 GW,较上年同期增长 0.53 GW。国家电网覆盖范围内,海上风电全部位于江苏、上海、福建三省,装机容量分别为 1.63 GW、0.31GW、0.09GW。

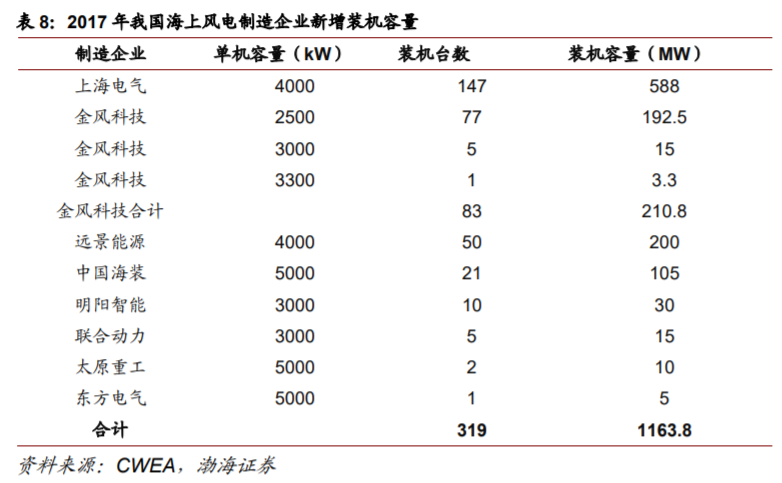

2017年,我国海上风电取得突破进展,新增装机319台,新增装机容量达到116 万千瓦,同比增长 96.5%。累计装机达到 279 万千瓦。2017 年,共有 8 家制造企业有新增装机,其中上海电气装机最多,共计 147 台,容量为 58.8 万千瓦,新增装机容量占比达到 50.5%。

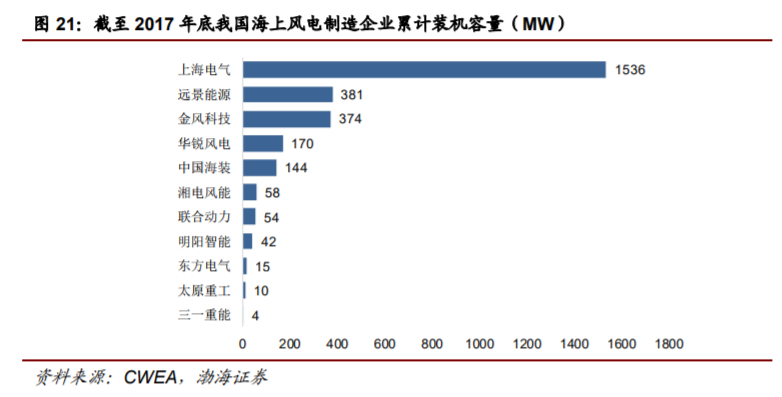

截至 2017 年底,我国海上风电机组整机制造企业共 11 家,累计装机容量达到 15 万千瓦以上的有上海电气、远景能源、金风科技、华锐风电。这四家企业海上风电累计装机量占海上风电总装机量的 88.3%。上海电气以 55.1%的市场份额遥遥领先。

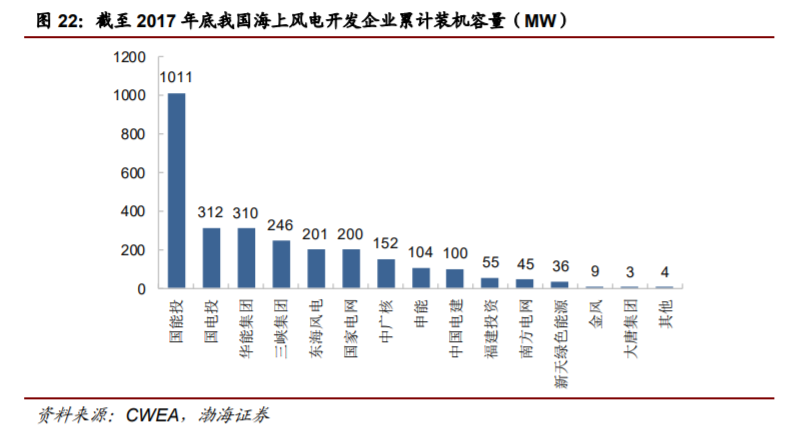

截至 2017 年底,我国海上风电开发企业共 16 家,累计装机容量在 20 万千瓦以上的开发企业有国能投、国电投、华能集团和三峡集团。这四家开发企业的海上风电装机容量占全国海上风电装机总容量的67.4%,其中,国能投以36.3%的比例位居首位。

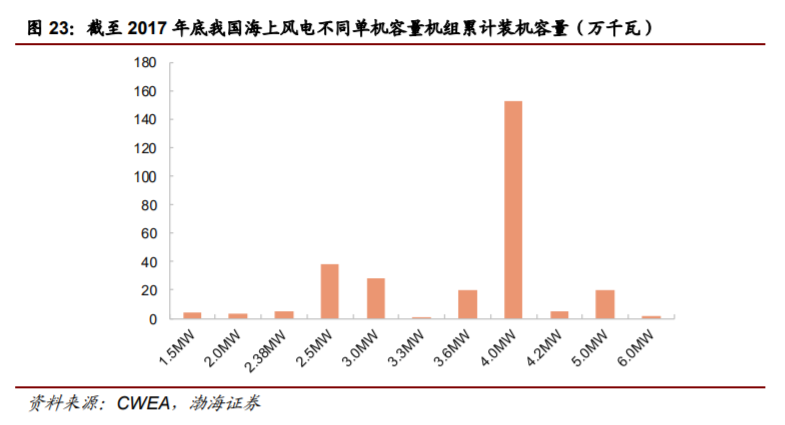

分机型来看,截至 2017 年底,在所有吊装的海上风电机组中,单机容量为 4.0MW 的机组最多,累计装机容量达到 153 万千瓦,占海上风电总装机容量的 54.8%。5.0MW 的风电机组装机容量累计达到 20 万千瓦,占比为 7.2%。

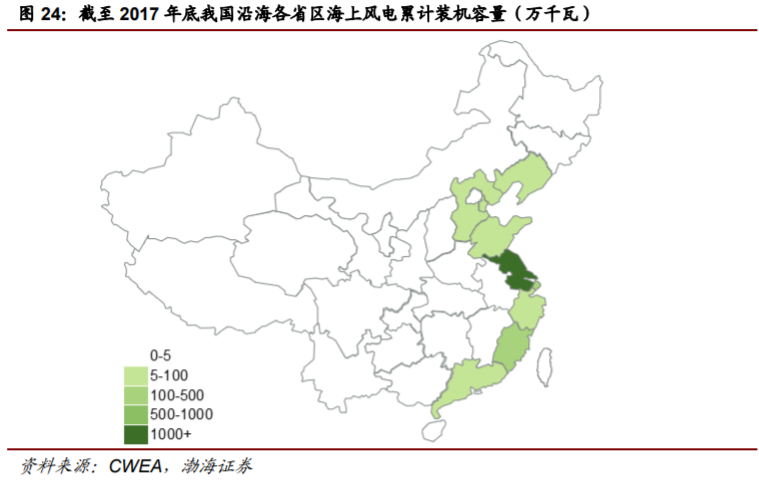

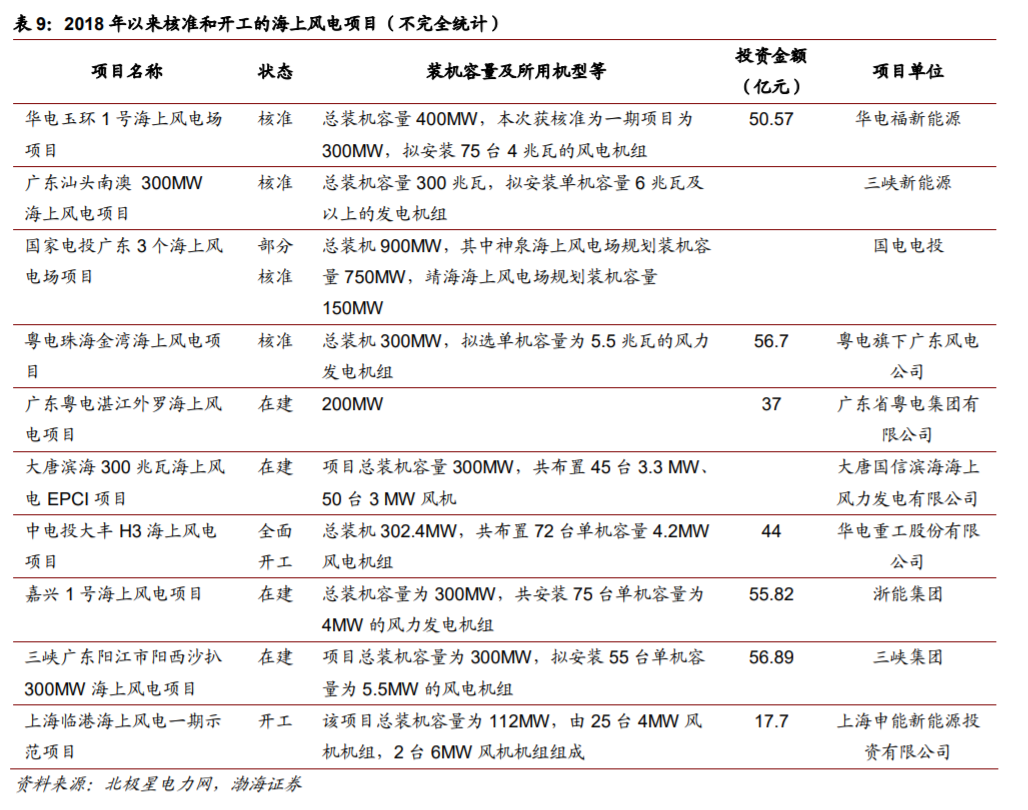

2017 年,海上风电新增装机分布在江苏、福建、广东、浙江、河北和辽宁六省。其中,江苏新增海上风电装机接近 100 万千瓦,占全国新增装机容量的 83.2%,其次是福建,为 5.6%。截至 2017 年底,海上风电装机主要分布在江苏省,累计超过 200 万千瓦,占全部海上风电装机的 77.9%。其次为上海达到 10.9%。2018 年以来,多个海上风电项目正在核准和开工建设过程中。

广东省大力布局海上风电,近期公布 3.3 GW 海上风电建设规划,总投资约 594 亿元。广东省发改委在 2018 年 9 月 10 日印发的《印发海陆丰革命老区振兴发展规划》中指出,要调整优化能源结构和布局,建设清洁低碳、安全高效的现代化能源体系。

有序开发风电、太阳能光伏等可再生能源项目,着力解决电力消纳问题。未来几年要新建的能源基础设施重大项目中的风电项目主要有汕尾后湖海上风电场,汕尾甲子海上风电场,国电龙源陆河河口风电场,国华陆河螺溪风电场,陆河县三峡新能源新田风电场,华润惠州惠东桃园风电场,国电电力惠东斧头石风电场,揭阳靖海海上风电场项目、揭阳神泉海上风电场项目、惠州港口海上风电场项目一期工程、惠州港口海上风电场项目二期工程等。累计海上风电装机容量达到 330 万千瓦,总投资约 594 亿元。