30G打底看高50G,户用光伏太能“装”,一个字——干!

2017-08-14 09:47:29

摘要:新能源的未来看光伏,光伏的未来看分布式,分布式的未来看户用。

分布式占比抬升

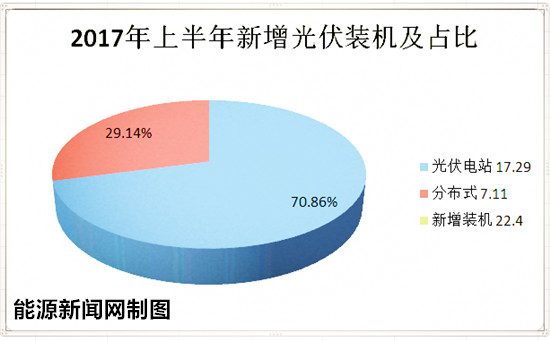

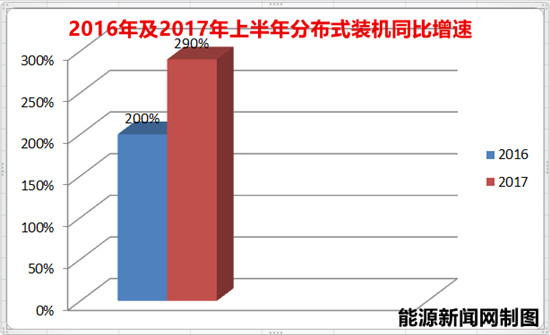

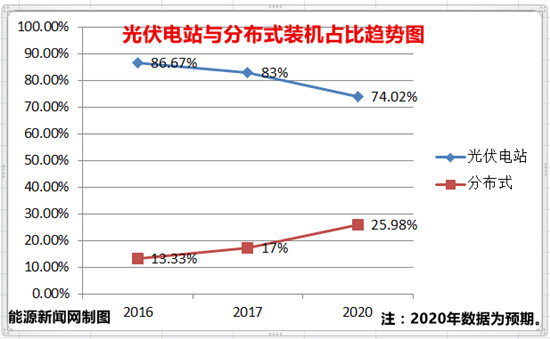

国家能源局公布数据显示,2017年上半年,全国新增光伏发电装机24.4GW,同比增长9%,其中分布式7.11GW,同比增长290%,在新增装机中占比29.14%,光伏电站17.29GW,同比减少16%,在新增装机中占比70.86%。

光伏电站装机斜率高位钝化,分布式装机曲线逐步抬升,表明在国家政策倾斜扶持下,在“创新致用”和光伏普惠的双重发展理念下,分布式正成为光伏业新的“暴风眼”。

《规划》制定时,国家能源局新能源司副司长梁志鹏表示,105GW并不是一个上限,而是一个指导性的发展规模。如果分布式光伏发展市场环境转变得比较快、进展得比较好,建设规模就会发展得大一些。

电站新增86.5GW

针对大型地面电站配额问题,国家能源局官网于近期正式发布《关于可再生能源发展“十三五”规划实施的指导意见》,对2017-2020年的光伏电站发展规模进行了规划,期间河北、山西和山东等21省、市、自治区新增光伏装机86.5GW,领跑者基地每年安排8GW,4年合计32GW。

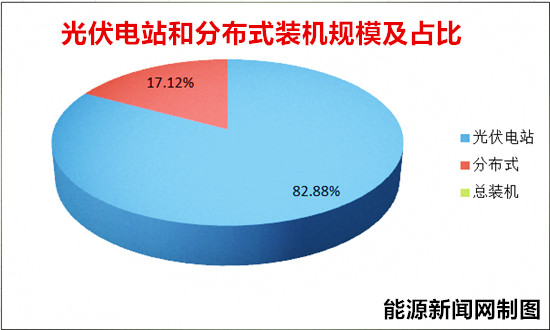

按当前光伏电站84.39GW的基数来算,到2020年光伏电站累计装机将达到170.89GW,加上60GW的分布式,中国光伏总装机量就会达到230.89GW。其中,分布式在总装机中占比为25.98%。

分布式、电站并驾齐驱

官方规划方案显示,剔除每年8GW的领跑者项目,2018-2020年,光伏电站新增装机分别为21.9GW、21.1GW、21.1GW,分布式虽未设定具体的目标,但年均新增装机容量约为12GW-13GW,略高于光伏电站装机量的50%。

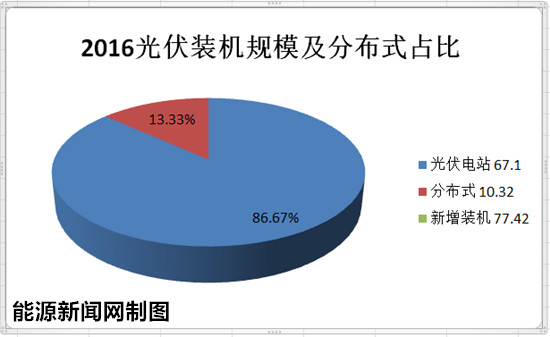

然而,分布式装机规模不设限,注定发展规模非当前42.57GW的规模所能容纳。

与国际接轨?

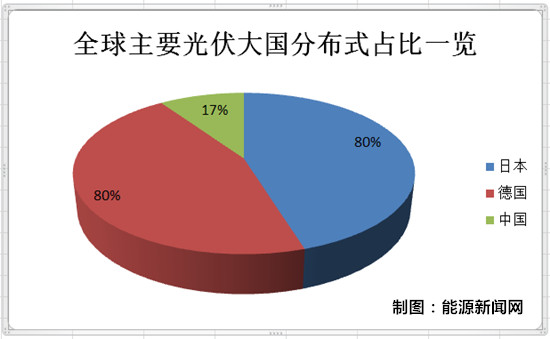

放眼国际市场,日本、德国分布式在总装机中的占比高达80%以上,美国占比超过了40%。可见,随着中国光伏发展重心内移,加之国家政策倾斜,分布式装机占比逐步提升是一个不争的事实。

分布式看户用

分布式的发展潜力巨大,户用光伏市场是主力之一,分布式的未来看屋顶,可谓恰如其分。

国家能源局相关文件规定,电压等级在35千伏以下,单个并网功率在20兆瓦以下都属于分布式光伏系统。

随着分布式坐上大风口,作为其两大主力军,工商业屋顶和家庭屋顶招徕了光伏电站投资商、承建商的注意。

同时,由于工商业屋顶产权不够明晰等问题,产权主体相对单一,收益分配明确,且资源更为丰富的家庭屋顶成为重中之重。

30G打底高看50G

中民新光常务副总经理包育栋在“中民智荟”上线发布会上曾表示,住建部数据显示,中国有5亿家庭,有5000万个屋顶,以20%的家庭安装户用光伏电站计算,市场规模就会达到3000亿元之巨。

分析人士推测,这一预期基于以1000万个家庭装光伏电站,每户装机规模为3KW,装机成本为10元/瓦综合而来,总体上偏向保守。用加权平均值来计算,以7元-10元/瓦的下限作为基数,以1000万个家庭平均装机容量在5KW,市场规模就会达到3500亿,总装机就会由30GW提高到50GW。

光伏巨头抢滩

家庭光伏电站具备“自发电体”和投资理财的双重属性,吸引了中民新光、天合光能和协鑫集成等光伏电站开发商和光伏部件企业的积极参与。这些巨头之所以跑步进场,一方面着眼于市场巨大的潜力,另一方面落墨于推动行业规范化发展。

诸多瓶颈待解

据悉,我国尚处于起步阶段的户用光伏市场,同样有着其他新兴行业“野蛮成长”时期所犯鱼龙混杂,良莠不齐的通病。比如说,光伏电站的品质和服务缺乏保障,25年质保和服务成为空谈等。

除了市场本身存在问题之外,用户对家庭光伏缺乏认知,短期投资成本高,融资又难,缺少专业的技术素养和维护经验,补贴发放不及时、不到位等,这些不利因素均制约着市场向上的高度和广度。

“S2B2C”添力

鉴于户用光伏市场存在的问题,继天合光能、协鑫集成等行业巨头推出分布式和户用产品后,中民新光携业内首创“S2B2C”模式,进一步将品牌化、产融一体化推向高潮。

据了解,中民新光不仅具有丰富的光伏电站投资、运维和管理经验,并自带雄厚的金融基因,其推出的“中民智荟”为国内首个家庭光伏全产业链交互服务平台,携手阿特斯、SMA和中外运等六大行业巨头实现了技术、物流、金融和服务等资源的全产链整合,并通过提供,以“零首付”、“免费用电”等贴心服务,致力于与用户共同打造品牌、品质、技术、物流和运维服务五位一体的“屋顶银行”。

“S2B2C”优势

据悉,中民智荟“S2B2C”模式与传统的加盟方式存在本质的区别。这一模式的宗旨是协同发展,通过赋能给B和C,更多的突出B和C之间的对接。S与B之间不存在买卖关系,也不是加盟关系,而是共建、共享、共赢的关系。这一模式的优势在于:第一,经销商无需备货,降低了经营风险;第二,S方提供金融和技术支持,解决了B和C的后顾之忧。

凭借资源整合的力量和“S2B2C”模式的优势,中民新光在户用光伏市场斩获匪浅。数据显示,在河北保定,中民新光经过8个月探索后,已签单近5000户,完成施工1600户,实现并网1031户。

回味分布式

分布式市场发展空间毋庸质疑,补贴发放不及时、不到位的问题亦不足为虑。

“国家能源局发布‘十三五’规划实施意见,把市场增量放出来了,地面电站装机一共是86.5 GW。这加上2016年的78GW,合计165GW,再加领跑者和分布式,预计到2020年中国光伏装机总量将达到230GW。从105G放量到230G,增长逾一倍,还有预测会达到250GW。”在第十一届中国新能源国际高峰论坛上,国家发改委能源研究所原研究员王斯成分析道。

在王斯成看来,光伏装机达到230GW,补贴缺口将会超过3000亿并不是大问题。他推测,能源局敢放量,必留有两大后手,一会实施绿证配额强制交易来解决资金问题;二会提高电价附加3分钱,每年增收一千亿,来满足光伏规模化发展。

一个字——干!

长期以来,王斯成等专家学者,中民新光等市场开拓者都毫不掩饰对分布式的青睐。作为分布式的“点睛之笔”,作为新能进万家的重要通道,保底30GW高看50GW,想必没有比“撸起袖子加油干”更适合形容户用市场了!(能源新闻网)