摘要:在接连并购后,帝科股份显然将面临资金问题。根据公告,该公司将通过并购贷款来解决这一问题。不过,就财报来看,截至6月末,该公司的资产

在接连并购后,帝科股份显然将面临资金问题。

根据公告,该公司将通过并购贷款来解决这一问题。

不过,就财报来看,截至6月末,该公司的资产负债率已经高达80%,较年初再次上升了两个百分点。

帝科股份公告,将以其新近收购完成的浙江索特60%股权为质押,申请金额不超过人民币4 亿元的贷款用于支付或置换并购交易价款和费用。截止本公告披露日,质押手续已完成。

最新信息显示,就在前日,该公司对浙江索特的收购已经完成工商变更,交易价格为6.96亿元。

而在昨日,该公司则公告,将收购晶科能源所持的银浆企业80%的股权,收购价格为8000万元。

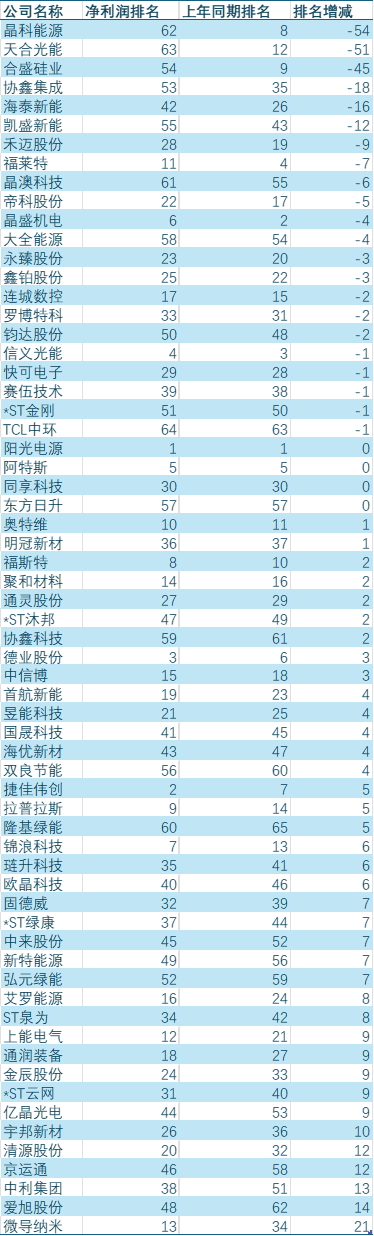

不过,就财务数据来看,在净利润大降70%的情况下,其现金流同样也不容乐观。

中报显示,今年上半年,该公司经营活动产生的现金流量净额为净流出状态,且金额为3.3亿元,同期则为净流入6.38亿元,同比大降151.78%。

简单分析,帝科股份的经营活动现金流之所以恶化,既与其自身所处的产业链环节有关,也与当前银浆市场的需求有关。

就数据来看,其销售商品、提供劳务收到的现金同比下降了20%,但购买商品、接受劳务支付的现金却仅下降了7%。

换句更通俗的解释,该公司在购买原材料时,支付了更多的现金,但在销售商品时,收到的现金更少,可能以应收账款或者是应收票据代替。

不过,进一步分析来看,也有一些反常之处。

根据财报,今年上半年,该公司的应收票据、应收账款余额较年初分别增长了24.51%、25.72%,应收款项融资更是大增了224.09%。

反观其对应的应付票据上,较年初增长了25.57%,大致与应收票据对应。

但在应付账款上,却大增了131.71%,远远超过了其应收账款同期增幅。

与之类似,该公司的投资活动产生的现金流量净额虽然同比净流出有所减少,但仍然达到了7600万元。

在这种情况下,该公司早已经在通过融资来填补缺口

数据显示,在公布此次并购贷款融资之前,该公司今年上半年的贷款已经出现了大幅增加。其中,取得借款收到的现金额为20.44亿元,同比增加了46.71%。

正式由于贷款金额的大增,帝科股份筹资活动产生的现金流量净额改变了去年同期净流出的状态,并实现净流入2.5亿元。

不过,由此导致直接的后果是该公司资产负债率的上升。截至2025年6月末,该公司的资产负债率已经高达80%,较年初再次增加了两个百分点。

整体上看,虽然有期初的现金积累,但该公司期末现金及现金等价物余额也仅为3.18亿元,同比下降39%。

与之相对应,该公司的财务费用同比增加了17.82%。

不过,进一步来看,虽然其借款金额大增,可能有赖于当前的低利率环境,其利息费用同比下降了20.59%。

蹊跷的是,在现金流捉襟见肘的情况下,该公司的利息收入却同比增加了29.66%。