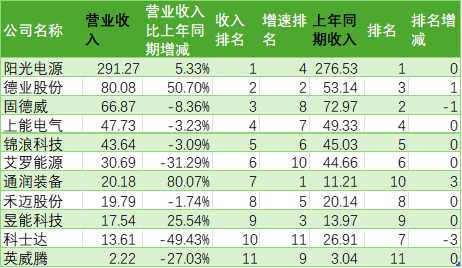

摘要:正如电易汇此前所分析的那样,财务费用,可能成为通威股份盈利的一个变数。综合来看,在毛利率下降的情况下,虽然其管理费用下降了40%,但

正如电易汇此前所分析的那样,财务费用,可能成为通威股份盈利的一个变数。

综合来看,在毛利率下降的情况下,虽然其管理费用下降了40%,但大部分却被财务费用的增长所抵消,这导致该公司仍然出现了巨额亏损。

不过,就其财报来看,也不乏亮点,该公司第二季度的毛利率已经转正,并且在此带动下,其上半年整体的毛利率也为正,尽管仅为0.07%。

数据显示,今年上半年,该公司实现营业收入405.09亿元,同比下降7.51%。

盈利上,归母净利润则为亏损49.55亿元,在扣除非经常性损益后,则增加至50.29亿元。

与去年同期相比,通威股份的亏损额出现了较大幅度的增加,同比增加18亿元。

对于上半年的业绩,该公司表示,虽然经营业绩阶段性承压,但报告期内公司各项核心业务仍维持稳健经营,其中光伏业务持续保持多个环节核心竞争优势,饲料业务稳定为公司贡献业绩,公司财务流动性储备充足,技术研发持续突破,为公司未来长期健康发展提供有力支撑。

进一步分析,对于该公司而言,从环比角度,可能比同比角度,传递的信号更为乐观一些。

收入上,根据电易汇的测算,该公司第二季度的收入为245.75亿元,较第一季度增长了54.24%。

而在盈利上,该公司第二季度的亏损额较第一季度也有所减少,具体则为2亿元左右。

在最为关键的毛利率上,该公司上半年的毛利率为0.07%。其中,第二季度为1.98%,已经实现转正,而第一季度的毛利率则为负。

简单计算,该公司第二季度的毛利率为1.98%,较第一季度增加了4.86%。

不过,从同比角度来看,该公司的上半年的毛利率仍然下降较多,这也是导致其大幅亏损的主要原因之一。

除了毛利率下降外,通威股份另一不利因素在于资产减值损失。

财报显示,该公司上半年计提的资产减值损失仍然高达24亿元,且同比增加了1.65亿元。

除此之外,该公司另一变数则来自于财务费用。

根据财报,该公司上半年的财务费用13.49亿元,同比增加了5.88亿元,同比增长率达到了 77.27%。其中,利息费用达到了14.58亿元,同比增加了5亿元。

在财务费用增加较多的情况下,虽然其管理费用同比减少了8.66亿元,但其中的近7成被财务费用的增加所抵消。

值得关注的是,尽管财务费用增加较多,但其取得借款收到的现金却出现了大幅下降,同比减少了150亿元,同比下降52.56%。

由此导致的结果是,虽然其多晶硅业务获得了近50亿元的战略增资,但该公司的筹资活动产生的现金流量净额却同比下降了46.04%,减少了90亿元。

与之类似,由于收入下降,通威股份的经营活动产生的现金流量净额也出现了大幅的恶化,净流出金额高达近20亿元,而去年同期则为净流入9.6亿元。

不过,整体上看,由于有期初的积累,该公司期末现金及现金等价物余额仍然达到了170亿元,同比仅下降6.82%。