摘要:光伏龙头的一份业绩预告,带崩了美股整个光伏板块。

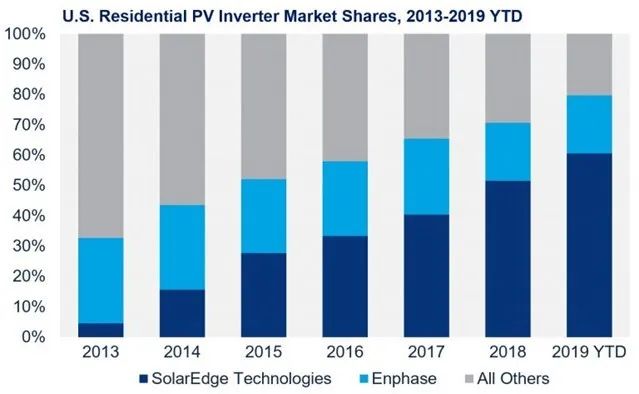

光伏龙头的一份业绩预告,带崩了美股整个光伏板块。 10月20日美股盘前,光伏龙头Solaredge发布第三季度业绩预告,预计第三季度营收为7.2-7.3亿美元,大幅低于此前8.8-9.2亿美元的指引。开盘后,该公司股价一度下跌36.5%,收盘价为82.9美元,相比开盘价下跌了28.2%。 罪魁祸首是欧洲比预期更高的库存和更低的安装率。大量欧洲分销商在第三季度取消或推迟了订单。Solaredge表示,往年8、9月光伏装机量通常会上升,但今年上量上得特别慢。 Solaredge业绩失利,震动了整个光伏板块,市场情绪一片悲观。Solaredge发布业绩预告后,全球微型逆变器龙头Enphase股价下跌14.68%,景顺太阳能ETF(TAN)下跌6.57%,创下2020年7月以来的最低水平。 许多投行分析师也纷纷下调对Solaredge及其同行的估值。有花旗银行分析师表示,Solaredge的“熊市估值”约为60美元。高盛分析师则将目标价砍半,从254美元降低至131美元,并表示在连续两个失望的季报后,Solaredge很难捍卫自己的股价。 被誉为“超级黑马”的Solaredge,高增长故事就此终止了吗? 股价近10倍增长,欧洲光伏市场杀出一匹黑马 Solaredge是欧美光伏设备行业的一匹黑马。 Solaredge成立于2006年,主要业务是出售功率优化器和组串式光伏逆变器,是全球第一家将功率优化器商业化的公司。 逆变器是光伏发电必不可少的组件之一,可以将光伏面板产生的直流电转化为交流电。功率优化器则主要与光伏逆变器搭配,以减少阴影遮挡、组件电气规格差异等因素对光伏组件发电量的影响,提高每一块光伏组件发电的效率。 2015年,Solaredge与特斯拉共同研发逆变器,供应特斯拉第一代户储产品Powerwall。与巨头绑定合作为Solaredge迅速打开了美国市场。据调研机构Wood Mackenzie数据,2019年美国户用光伏逆变器市场中,Solaredge市占率高达60%。 2013-2019美国户用光伏逆变器市占率。 来源:Wood Mackenzie 虽然迅速霸占美国光伏逆变器和功率优化器市场,但Solaredge主营产品较为单一,开拓户储等新产品在短期难以上量。只有出海,才能让Solardege保持高速增长。 公司将目标市场选在了欧洲。据Wood Mackenzie数据,欧洲市场是全球光伏逆变器的第二大市场,消费了28%的光伏逆变器,同时消费者对户用光伏产品的付费意愿较强,毛利率较高,因此成为Solaredge出海的主攻对象。 事实证明,落子欧洲是明智之举。据Solaredge年报,Solaredge的欧洲收入占比从2019年的38.2%迅速上升至2022年的54.3%。相比之下,公司的美国收入占比从2019年的47.6%下降至2022年的36.5%。 受益于俄乌冲突拉高欧洲电价,同时提前开发了满足欧洲特定需求的逆变器,Solaredge2022年欧洲营收同比增长89%,带动全球营收同比增长58%,达到31.1亿美元。 凭借在欧洲市场的突出表现,Solaredge获得了投资人的认可,股价从2019年的40美元左右,一路飙升至2021年末的368.33美元。今年7月,Solaredge股价超过270美元,市值超过150亿美元。 一路走来的高增长故事,让Solaredge和投资者都尝尽了欧洲市场的甜头。殊不知,一场隐忧悄然而至。 经销商疯狂囤货,泡沫被戳破 事实上,Solaredge及其相关方对欧洲市场带来的增长,过于乐观了。 2021年,欧洲电价快速上升,开始在光伏市场发力。据欧洲光伏协会数据,2021年欧盟光伏装机量同比上升41%,打破了欧盟2011年创下的光伏装机量纪录。欧洲最大的光伏展会Intersolar Europe发报告称,2021年是欧洲光伏历史上最灿烂的一年。 欧洲光伏市场的光辉没有立刻消散。2022年,俄乌冲突进一步加速推动欧洲光伏布局,装机量延续了上一年的增势,同比增长了47%。 连续两年迎来破纪录的高增长,让欧洲光伏产业的经销商情绪高企,似乎40%以上的增长数据将成为常态。今年2月,在Solaredge2022年第四季度业绩会上,罗仕证券有限公司表示,经过对多家大型经销商调研后发现,大部分经销商认为2023年欧洲逆变器出货量增长将超过50%。 面对这一调研结果,Solaredge公司CEO表示,2023年需求特别强劲,能出货多少取决于公司的生产能力,而不是下游需求。公司2023年积压的订单远超过2022年交付的产品数量,尤其是在欧洲地区。 积压的订单正来自欧洲当地的经销商。他们根据市场判断从光伏公司进货,并直接销售给当地消费者。在2021年与2022年,由于全球供应链受阻,欧洲经销商经历了缺货危机,流失了不少客户。因此在供应链恢复后,欧洲经销商相信行业会继续高速增长,并且疯狂囤货。 Solaredge的一家波兰经销商表示,在缺货期间,无论什么品牌,经销商只要有货就会拿,有的经销商甚至代理超过10个品牌的逆变器。 现实很快给经销商们浇了一盆冷水。他们发现,暖冬、电价下降等一系列因素让欧洲人不再那么担忧能源短缺,消费者购买光伏系统的意愿有所降低。 在今年二季度业绩会上,Solaredge公司CEO表示,由于经销商们大量囤货,在市场需求不景气的情况下,价格战逐渐出现,市面上一些组件的价格已经开始低于进货价,大家都在担忧去库存和现金流问题。终端的需求不振反映在股价上,Solaredge发布二季度财报后,股价下跌22.86%。 形势似乎比想象中还要悲观。Solaredge在三季度业绩预告中表示,随着经销商要大量去库存,四季度业绩预计将大幅下滑。 欧洲市场的高增长势头暂时冷却,Solaredge的泡沫被戳破。想要重新提振市场,打动投资人,黑马Solaredge需要寻找下一段新故事。(36碳)