摘要:逆变器毫无疑问是当前比较不错的赛道,对于急速崛起的逆变器公司,咱们有必要继续深挖一下。

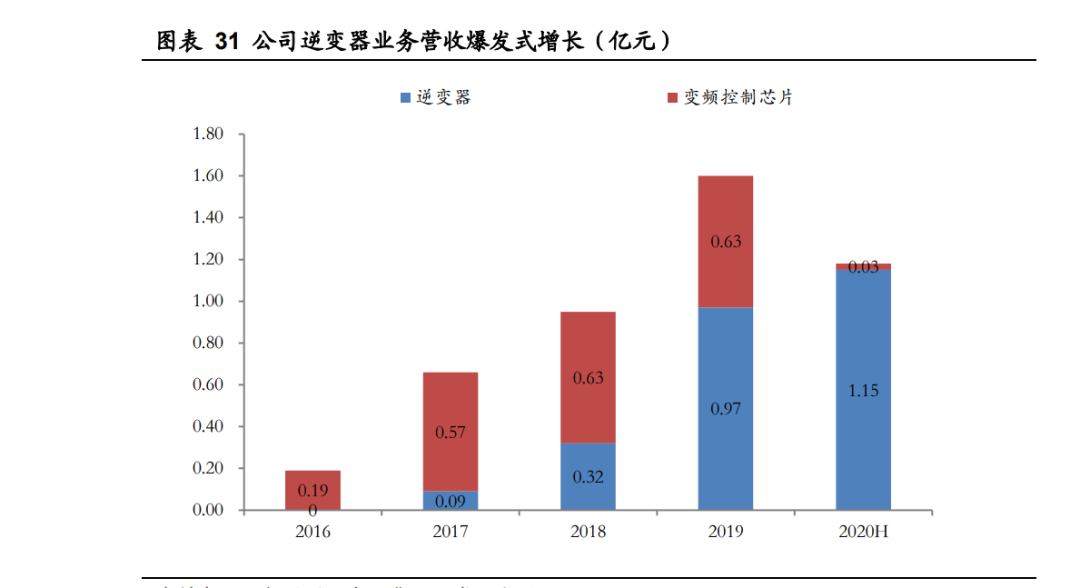

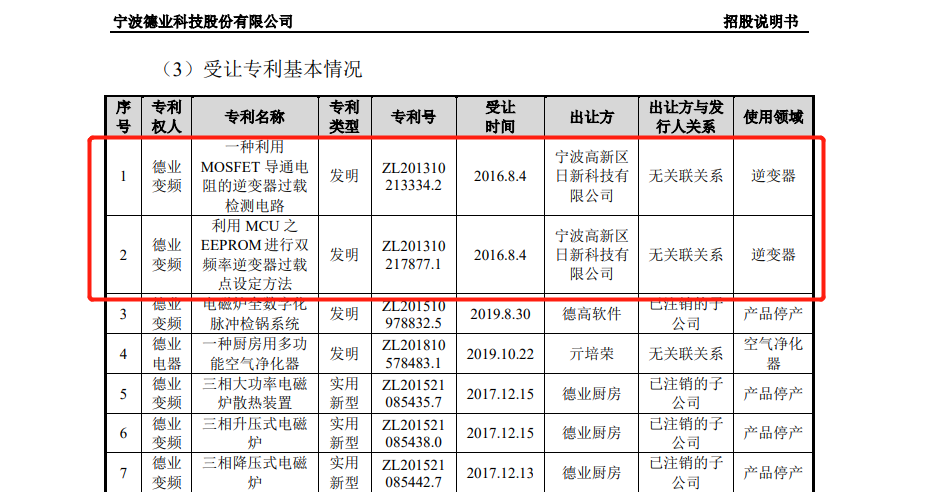

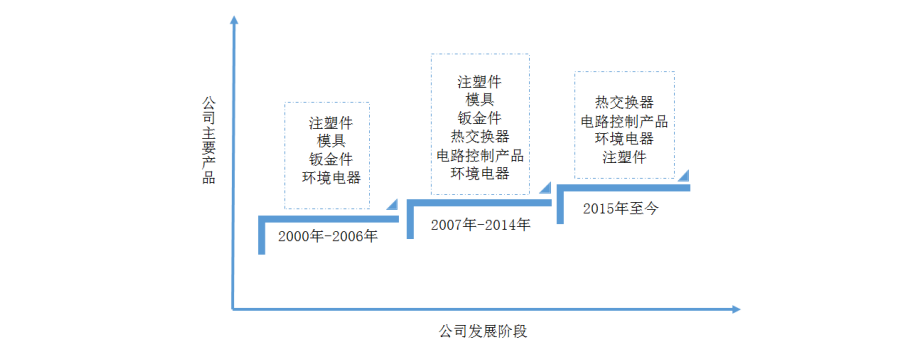

逆变器毫无疑问是当前比较不错的赛道,对于急速崛起的逆变器公司,咱们有必要继续深挖一下。 急速崛起的逆变器新贵 前几天咱们覆盖了德业股份,主要从整个公司层面进行剖析,当前市场对它最关注的点还是逆变器业务,今天继续深入展开讲讲:为什么它的逆变器业务能如此快速崛起,后续是否具备可持续性。 先看一下公司逆变器业务的发展情况。 公司2016年开始进入逆变器行业,2017年开始贡献业绩后,就开始了疯狂的爆发式增长,2017年到2020年,每年复合增速 200%多。 到了2021年,依然没有停止增长的脚步,来自逆变器业务的营收已经接近4亿了,逆变器在总营收中的占比也由2020年1~6月份的略超7%,飙升到2021年1~6月份的近20% ! 这个收入增长情况,无论和逆变行业里哪个公司对比,都绝不逊色,为何它能如此凶猛呢? 逆变器业绩爆发的原因 首先,跟公司逆变器业务基数太低有关,基数越低,涨幅就越明显。 不过经过几年的狂飙突进,去年1-6月份逆变器的收入近4亿了,体量就不算小了,毕竟固德威同期也才不到11亿,人家可是纯正的逆变器公司。 其次,赶上了去年光伏和储能行业的大爆发,尤其是分布式光伏的大发展,包括境外光伏行业的大发展,因为公司的逆变器产品主要就是以分布式户用和储能逆变器为主,而且很大一部分营收来自海外。 可以说,公司很幸运的搭上了光伏行业大发展的快车道。 那么作为一个主营业务是空调热交换器业务的公司,为什么它竟然能搭上光伏这一列快车呢?仔细研究一番后,leo竟然发现一个重大的秘密! 公司的逆变器技术竟然主要是来自专利转让! 据公司的招股说明书,公司在2016年转让了两项逆变器技术专利。 网上查找了一些资料后,才发现2016年收购了宁波大学(其实是宁波大学下面的一个独立学院)一个教授的创业团队,也就是宁波日新科技,包括专利和商标都转给了德业。 这个团队主要有几个关键人,包括股东刘晓,是宁波大学科学技术学院的副教授,技术人员主要有季德海和陈旭东,两人是同学,现在也都就任公司逆变器的技术开发部部长,其中季德海是核心技术人员,而且还非常年轻,90年的。 据一些网友从中国知网上的论文检索,并没有找到这两人的硕士论文,也就是最多本科学历,刘晓此前也不是研究逆变器相关的,主要是变频芯片相关的,跟逆变器技术原理还是有一些相通的。 但说实话,虽然英雄不问出处,但就这个小团队的技术就构成了德业逆变器业务的基石,也只能说明了逆变器这个行业其实技术含量也就一般。 其实,这也是今天重点想讲的,制造业竞争壁垒究竟是什么?搞清楚了这一点,咱们才能真正看懂德业。 事实上,此前leo就跟大家分享过:别过分沉迷于什么所谓的高精尖技术壁垒。事实上,除了高端芯片这样的少数行业,绝大多数行业都不存在太高的技术壁垒,也就是绝大多数技术是不会有多少代差的,很难构成坚实的竞争壁垒,尤其经济全球化的大背景之下,以及中国这样的工业制造大国的BUG 。 那么问题来了:既然技术壁垒没有太高,为何很多制造业行业龙头依然能享受到溢价,不论是毛利,还是市值和估值? 原因就是:对于制造业而言,成本优势,规模优势,供应链管理能力,企业管理能力,技术迭代能力等,就是核心竞争力。 只要你有成本优势,你就可以快速打开市场,而成本优势,又跟一个国家的人力资源,以及企业自身的管理能力,供应链管理能力等息息相关。而且企业管理能力,尤其是供应链管理能力,还可以让企业在合适的时机迅速扩大产能,迅速抢占市场,规模的增长又能发过来降低成本,形成良性循环。 至于技术迭代能力,则是因为市场上很难有技术代差,随时会面临激烈的同业竞争,如何应对产业的技术变革,如何逆袭别人,又如何持续保持竞争优势,就需要企业自备自身的技术迭代能力。 这些能力,基本都是一环扣一环的,最终会在毛利率和行业地位上体现出来,当然了,除了跟公司的管理能力有关,跟进入行业早晚也有比较大的关系。 德业迭代能力不错 如果我们搞懂了制造业的竞争本质之后,再看德业的发展历程,就会发现它其实还算不错的,公司自身的的迭代能力是挺强的。 公司以注塑件、模具、钣金件起家,属于很低调的产业,天花板比较低,行业竞争也很激烈,但即使在这样的行业,它也依然做到了供货美的和长城汽车等大公司。 这说明公司的管理能力,规模等也是不错的,因为大公司对于供应商的供货能力,产品品质稳定性,响应速度等都有一定的要求。 然后2007年后,通过公司自身的技术积累和管理层的商业嗅觉,进入空调热交换器领域,又进一步打开了公司的成长天花板。 关键,这一块业务又成功供货美的,那时候,美的就已经是空调巨头了。虽然跟它与美的关系比较熟有关,但同样证明了公司在热交换器业务上的实力。 进入一个新领域后,可以迅速补齐技术、产能等短板,是一项很难的能力的,上面也说了,制造业的真正竞争壁垒就是成本、规模等。 再看逆变器,其实也类似,虽然逆变器技术主要靠收购来的,但收购技术后,就可以迅速的商业化,这也是一个非常难得的能力。 这个世界里,绝大多数行业都属于买方市场,商业化能力也属于企业重要的竞争力之一,而德业在这方面确实几次证明了自己。 总结 作为制造业来说,它是不错的,公司的管理能力,技术迭代能力,商业化能力等,都可圈可点。 但具体到逆变器业务上,却有不确定的地方:过去几年的业务大爆发,跟行业的爆发有非常大的关系,尤其是去年,明显是受益于行业产能紧缺。 假如后面行业竞争趋于激烈的话,以公司目前的技术储备能不能支撑它面对行业的激烈竞争,它在逆变器行业能否有持续的技术迭代能力? 咱们只能说,公司以往证明过自己,值得给点信心,但是相比行业的龙头,那确定性还是差很多的。 总之,德业作为逆变器行业急速崛起的新贵,在行业大发展的情况下,肯定值得关注,但在现在市场给它估值拉满的情况下,也只能关注着,至少leo 是如此。(新能源大爆炸)