摘要:6月1日之前,中国大部分光伏人绝对不会想到,历经“东归”千辛万苦,刚刚站稳脚跟之后,他们还要再一次拾起徐志摩的浪漫与写意,回到西方的太阳与云彩之下。

“沉默是今晚的康桥!悄悄的我走了, 正如我悄悄的来; 我挥一挥衣袖, 不带走一片云彩。”

当务之急——“止血疗伤”

6月1日之前,中国大部分光伏人绝对不会想到,历经“东归”千辛万苦,刚刚站稳脚跟之后,他们还要再一次拾起徐志摩的浪漫与写意,回到西方的太阳与云彩之下。

一则似是突如其来,又似是预料之中的政策悄然而至,就此改变了光伏人的前行路线、发展前奏。

“5.31光伏新政”有三大利空,一是2018年地面电站无指标,二是分布式指标10GW基本用尽,三是光伏标杆上网电价再次下调0.05元/千瓦时。

对于这一政策,各方见仁见智。“一刀切”、“急刹车”是光伏人的直观感受,戒急用忍、行稳致远是政府的战略着眼。

怎么说?家家都有一本难念的经,彷徨、纠结于此中,意义远不如立马“止血”、“疗伤”给劲儿。

产能过剩隐忧大

后5.31时代,中国光伏如何自我救赎?

再战海外市场,是消化过剩产能一大出口。

事实上,即便没有5.31新政,光伏行业产能过剩都是一个不容忽视的问题。

据国家发改委能源研究所研究员、中国可再生能源学会光伏专委会副主任王斯成于4月13日所作《光伏行业形势和热点分析》主题演讲介绍,中国光伏产能巨大(超过140GW),国外市场不超过40GW,50%以上的产能需要在国内市场消化。

中国光伏行业协会(CPIA) 6月份发布的《2017年我国光伏产业发展情况》进一步佐证了光伏业产能过剩的说法。

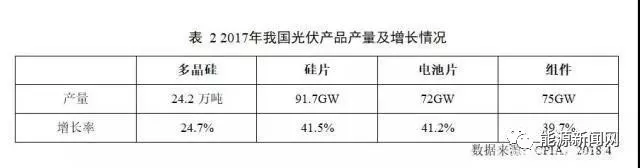

相关数据显示,2017年我国多晶硅产量24.2万吨,同比增长24.7%,硅片产量91.7GW,同比增长41.5%,电池片产量72GW,同比增长41.2%,组件产量75GW,同比增长39.7%。

同时,在近两年光伏市场异常火爆的带动下,十余家单晶、多晶企业大举扩产,产能过剩问题再次凸现。

据不完全统计,2018年计划投/扩产单晶项目有协鑫宁夏1GW高效单晶,京运通宁夏2GW单晶、阿特斯包头2GW单晶,中环内蒙15GW(公司总产能23GW左右)、晶科能源新疆4-5GW,晶澳太阳能3-4GW等单晶项目将投产,加之隆基股份单晶硅片产能25GW,单晶组件产能12GW,预计到2018年底单晶总产能将超过60GW,将是2016年底的4倍。

多晶方面,2018年计划投/扩产的项目有京运通宁夏扩产3GW、荣德扬州扩产3GW、通威股份包头、乐山配套4GW、中电科太阳扩产2GW、南玻股份宜昌扩产2GW、阿特斯包头扩产3GW,总计将扩产17GW,国内多单晶组件产能将超过70GW。

国内需求大幅萎缩

一边是巨大的产能,另一边却是国内市场需求萎缩。

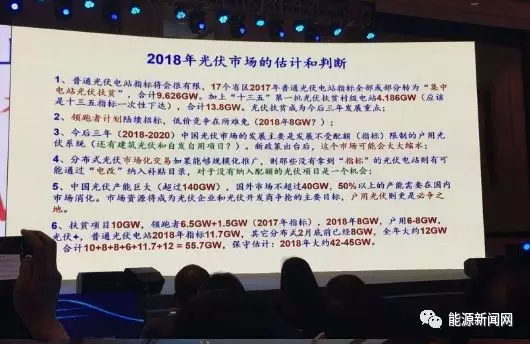

按照王斯成此前的预测,今年中国光伏装机规模原本可以乐观:

扶贫项目10GW,领跑者6.5GW+1.5GW(2017年指标),2018年8GW,户用6-8GW,光伏+普通光伏电站2018年指标11.7GW,其他分布式2月底前已达8GW,全年大约12GW,合计10+8+8+6+11.7+12=55.7GW。保守估计:2018年42-45GW。

但按现在国家发改委、财政部和国家能源局823号文件所示,年内除了有预计8GW的领跑者将下发外,市场基本已无新的增量。所以,如何消化巨大的产能是个问题。

近日,业内盛传关于户用分布式光伏在630之前建成并网进入补贴规模的相关文件或于近日发布,电价也极有可能按照0.37元/千瓦时执行。相关业内人士还分析道,下半年工商业和户用并未完全“冻结”。

另一位业内人士指出,国内光伏产业步入调整期已在所难免。即便国家能源局给工商业和户用分布式开一个10GW的口子,单凭分布式也无法消化国内市场这么大的库存。

需要补充的一点是,6月11日,国家能源局召开新闻发布会时曾列出一组数据,按照分布式光伏新增10GW测算,每年需要增加补贴40亿元,补贴20年,总计需要补贴800亿元。

此外,国家能源局还指出光伏在发展过程中存在三大突出问。其一补贴缺口持续扩大;其二消纳问题不容忽视;其三产能过大存在隐患。

自救五步曲

不过,世间之事都是此消彼长的。

在国内市场需求压缩的背景下,欧洲和日本等传统市场,以及印度、南美和非洲等新兴市场需求活跃,成为中国光伏清出产能,完成自救的一大出口。

1

转战海外市场

6月20-22日,欧洲最大的太阳能光伏展会Intersolar Europe在德国慕尼黑召开,阳光电源和锦浪科技等283家中国光伏企业参展。不少企业老总时隔几年亲自站台,足见眼下对于欧洲市场的重视。 另据了解,个别中国逆变器企业为缓解库存压力,已经在欧洲进行降价销售。

对于眼下急于寻求市场的中国企业而言,欧洲市场虽不能快速弥补国内市场的巨大空缺,但却是中国光伏企业国际化经营的重要着力点。更重要的是,展会上传来的消息极大鼓舞了中国光人的信心,也为行业发展提供了一定指引和借鉴。

展会上,印度新能源和可再生能源部(MNRE)秘书长库马尔(Shri Anand Kumar)表示,到2020年,印度光伏发电将很轻易地跨过200GW装机大关。

一向在军事上对华虎视眈眈的印度政府在发展清洁能源、降低碳排放方面眼见中国光伏崛起也是雄心勃勃。

6月初,印度政府曾宣布,将在2020年前将175GW太阳能装机目标提高到225GW。印度政府代表还表示,计划到2030年将安排500GW的可再生装机量——保守预计,太阳能将有320GW。

数据显示,2017年印度新增光伏装机9.6GW,累计装机量已达到19.6 GW。

印度光伏市场的快速增长给中国光伏“走出去”带来了想象和操作空间。

此外,欧洲太阳能行业协会(SolarPowerEurope)预测,今年全球新增光伏容量将达到102.6GW,2018-2022年全球新增光伏容量将达621.7GW,平均每年124GW。

该协会在“2018-2022年全球太阳能市场展望”中预测,由于最近的政策变化,今年中国的光伏需求量将不会达到2017年全球50%的比例,并且仅增加39GW。然而,根据报告,今年有14个国家正在按计划安装1 GW以上的新光伏发电容量,而2017年只有7个国家实现新增容量1 GW以上。

2

大力发展储能

在整个行业趋于洗牌的严峻形势之下,光伏企业不仅要重视欧洲、印度和日本等海外市场的拓展,寻求新的成长机会,还需要加强技术和产品创新,寻求业务新增长极。

光伏发电之所以在短期内无法取代火电成为主体能源,一是在于整体发电成本仍略高于火电,二则在于波动性大的天然短板得不到补齐。分析认为,光伏与储能相结合是其克服自身缺陷,跻身主体能源的必然之路。2018年第十二届SENC国际太阳能光伏展上,阳光电源高级副总裁赵为曾指出,带上储能谈光伏平价上网具有更强现实意义。

他说,从偏远地区考虑,光伏加上储能,这样的话可能会对电网的接纳,对电网的传输更加有利,对电网的支撑更加有利,从而促成光伏的大发展。所以在这些区域的应用中,我们可以看到,不单是光伏的成本下降了,还要看到,加上储能,加上其他的一些混合技术,带来了集成的系统成本的整体下降,才会更加有意义。

据了解,储能相关技术和产品正逐步向成熟和应用阶段发展,而储能与微电网、光伏电站相结合也正处于探索和实践之中。近日,中天储能科技中标国家电网总额1.33亿元储能示范项目,无疑会为2018年财务运营状况带来积极影响。

此外,一些新技术也带来了新的发展趋势。近日,国家863计划项目“高密度分布式能源接入交直流混合微电网关键技术”在浙江上虞通过验收。该技术提供了高密度分布式能源接入电网的新模式,为光伏、风电等新能源安全稳定接入大电网扫除了技术障碍。

3

扩大产品应用边界

除了进军储能领域之外,积极拓展光伏应用边界,深耕光伏+储能、智能化供能、光伏建筑一体化(BIPV)和能源物联网等领域,如把太阳能热水器、水电站、厨卫用品、空调、暖通等板块进行无缝对接,也是抵冲政策引发行业震荡,壮大光伏产业的一个方向。

举例来说,2018年SENC展,四季沐歌不仅给消费者带来了全新的航天芯4S级安全太阳能电站,而且也带来了致力于扩大移动能源应用生活场景的一系列新品,如太阳能帐篷、太阳伞、太阳能背包、太阳能充电宝、太阳能水电站和太阳能空调等一系列配套应用产品。相对于而言,行业洗牌之际,多元化经营路线的抗压能力要强于一元化经营模式。

4

降价扩大市场份额

除此之外,在整个行业面临史上最严调控政策冲击之下,停产、限产、减员、降价、压缩开支也是光伏企业不得不采取的一个对策。此策虽简单粗暴,却是直接有效。

据报,6月25日,中环180μm厚度常规单晶硅片价格人民币3.32元/片、低阻单晶硅片则人民币3.37元/片。

据多位业内人士介绍,隆基硅片或再降3毛,与多晶硅片的价差维持在0.9~1.1元/片,可进一步提升单晶硅片的市场竞争力,有利于保持下游单晶硅片的市场占有率。

相关媒体统计数据显示,若将2017年12月26日的降价自2018年1月1日开始执行计算在内,隆基股份单晶硅片已是“九连降”。

5

裁员、限产、停产

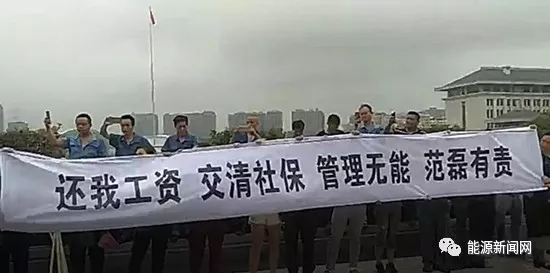

另据不完全统计,5.31新政颁布后,已有10余光伏制造企业宣布停产或限产。近日,有两家光伏企业爆出的欠薪和未缴社保问题再次入将政策调整和企业自身管理、运营等问题放大。

多措并举 全力过冬

资深评论人士表示,2018年因产能过剩和政策调整引发的行业大洗牌已在所难免,这种背景下,光伏企业不仅要“走出去”开拓海外市场,加强技术和产品创新,提高自身竞争能力,还需在转型方面做积极尝试和探索,开辟业务增长的“第二战场”,更要加强内部的成本和运营管理,多措并举,力争熬过这个冬天。

现在,整个行业面临的不是站着说话,腰疼不疼的问题了,而是要思考、要决策、要行动的事儿了!(能源新闻网)