摘要:“双碳”政策大背景,核能发电因其利用小时数高、碳排放低、使用年限长等优势,使得其仍处于并将长期处于发展的重要战略机遇期。

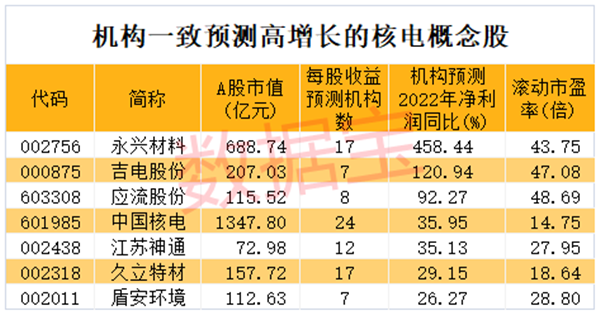

“双碳”政策大背景,核能发电因其利用小时数高、碳排放低、使用年限长等优势,使得其仍处于并将长期处于发展的重要战略机遇期。 国际能源署称若要实现净零排放 全球核电能力需翻番 根据国际能源署(IEA)的一份新特别报告,随着世界应对全球能源危机,核电有可能在帮助各国安全过渡到以可再生能源为主的能源系统方面发挥重要作用。 国际能源署(IEA)指出,为实现净零碳排放目标、确保能源独立,未来三十年全球核电容量需要翻一番,所有对该技术持开放态度的国家都需要建设新工厂。即便如此,到本世纪中叶,核能仅占全球电力结构的8%,而全球电力结构以可再生能源为主。 “十四五”期间 核电年均投资额预计超千亿 当前我国能源结构依然是以煤炭为主,后续清洁能源水、风、光、核等均将在碳中和的政策下迎来发展机遇。目前核电占我国能源结构的比例较低,装机口径占2.24%,发电口径占比4.86%,与欧盟和美国的27%和18.91%核电发电占比相比仍有较大差距。 华创证券表示,在碳中和、碳达峰的大环境背景下,核电作为一种清洁能源,是低碳电力和热能的重要来源,其经济环保的特性是碳中和进程中必不可少的一环。在国家继续秉持积极安全有序发展核电的政策下, 结合“双碳”政策大背景,核能发电因其利用小时数高、碳排放低、使用年限长等优势,使得其仍处于并将长期处于发展的重要战略机遇期,国内核电发展空间和市场前景依然广阔。 据中国核能行业协会,“十四五”期间,我国自主三代核电有望按照每年6-8台机组的核准节奏稳步推进;至2025年运行及在建项目容量规划达100GW,2035年核电装量规划至200GW。 据长江证券测算,假设“十四五”期间新建机组平均单台装机容量为1100MW,则我国国内年均投资额约为1036-1382亿元。 7只核电概念股业绩有望高增长 证券时报·数据宝统计,核电概念股6月以来平均涨幅8.11%,跑输同期沪深300指数。智科技、中国核电、佳电股份、兰石重装、尚纬股份等股价下跌;盾安环境、永兴材料、应流股份、东方电气等4股涨超20%。 按照5家以上机构一致预测,永兴材料、吉电股份、应流股份、中国核电、江苏神通、久立特材、盾安环境等7股2022年净利润增速有望超20%。永兴材料获机构预测增速最高,该公司是不锈钢长材龙头,近些年积极布局锂电新能源业务,7月4日盘中该股创下历史新高。 沃尔核材成功完成核电1E级K1类、K3类共七款核级电缆料的研发,其中K3类电缆料产品已通过核电电缆厂家试用,产品已通过第三方检测机构的型式试验鉴定,核级电缆料的成功研制,标志着公司在核电领域取得新的突破。 应流股份积极参与我国核电、油气装备和航空发动机、燃气轮机国产化,是我国核电、油气和航空领域核心企业重要供应商。国内首次研制成功并生产出多种核电站核岛和核动力关键部件,公司保持在我国阀门零件出口企业中出口额排名第一、核电装备零部件交货量位列前茅。 中国核建在国内核电建设市场长期占据绝对主导地位,是全球唯一一家连续37年不间断从事核电建造的领先企业。公司打造的全球首座球床模块式高温气冷堆核电站——山东荣成石岛湾高温气冷堆核电站示范工程送电成功实现并网。 中国一重在核电装备方面具备核岛一回路核电设备全覆盖制造能力,是中国核岛装备的领导者、国际先进的核岛设备供应商和服务商。目前我国大多数国产核电锻件、核反应堆压力容器由该公司生产。(数据宝)