摘要:股价2年涨了27倍,又曝出8年最强年报,这支牛股还能再牛吗?

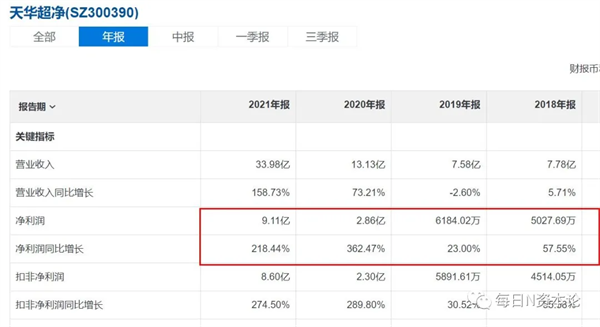

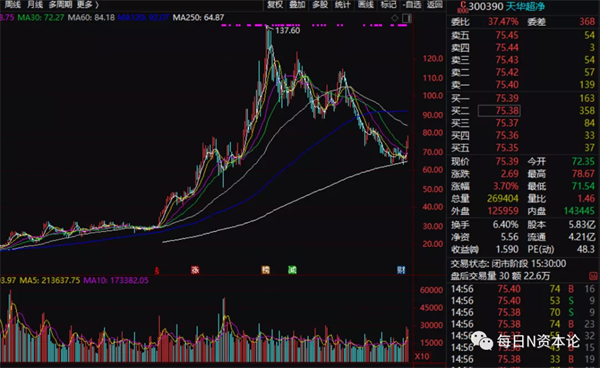

股价2年涨了27倍,又曝出8年最强年报,这支牛股还能再牛吗? 2月14日,苏州天华超净科技股份有限公司(下称 天华超净)股价小幅低开后便快速拉升,盘中一度涨幅超过8%。截至当日收盘,其股价为75.39元,上涨3.7%,总市值424亿元。 盘面分析,2月9日天华超净股价首次跌破250牛熊分界线,创近5个月以来的新低。不过,其当日重新站上了这条关键均线上方,之后形成三连阳走势。由于股价从137.6元跌到现在已经腰斩,且周线也是三连阳走势,并对应2021年七八月形成的平台位置。因此技术上,短线其仍有进一步反弹的空间。 问题在于,这是技术性反弹还是这只牛股照葫芦画瓢将去年行情再来一遍? 业绩表现的确让人对其股价浮想翩翩。不久前,天华超净发布了2021年年报,这是其获得锂电业务后的首份年报。去年,天华超净营收34亿元,同比增长158.7%,季度环比增长20.75%,约为2017年至2020年四年营收的总和。实现净利润 9.11亿,同比增长218.4%,季度环比增长51.61%,超过上市8年净利润的总和——2020年之前,天花超净年净利润为3千多万元到6千多万元。 而且天华超净的净利润连续5年呈现同比2位数到3位数正增长,尤其是2020年和2021年更是实现了跳跃式增长,从千万级直接跨入超9亿级门槛。 值得一提的是,2021年,天华超净通过并表子公司天齐锂业,锂电业务销售额大幅增加,锂电材料板块实现营收23.16亿元,占比高达68.17%,净利润达10.81亿元。此外,天华超净还与宁德时代签署合资经营协议,双方分别投资1亿元、9亿元成立合资公司,由合资公司投建10万吨碳酸锂冶炼产能项目。 简言之,锂电业务已经成为天华超净挑大梁的产业。而其原来的主业防静电超净技术行业实现营业收入6.24亿元,占营业收入的比例为18.36%,医疗器械行业实现营业收入4.58亿元,占营业收入的比例为13.47%。 让外界意想不到的是,天华超净还公布了募资46亿元的定增计划。其中,24亿元用于“四川天华时代锂能有限公司年产6万吨电池级氢氧化锂建设项目”、8.2亿元用于“宜宾市伟能锂业科创有限公司一期年产2.5万吨电池级氢氧化锂项目”、9.8亿元用于“收购宜宾市天宜锂业科创有限公司 7%股权”、4亿元用于“补充流动资金”。 此次定增主要为了扩张电池级氢氧化锂产能。据安信证券研报,天华超净规划总产能将达16万吨。而工信部的数据显示,2021年,我国氢氧化锂产量为17.5万吨。 这是天华超净近一年来为扩张氢氧化锂产能而展开的第二轮定增动作。2021年4月,该公司完成定增募资7.8亿元。也就是说,一年时间,天华超净从市场上“圈”了53.8亿元。 显而易见,天华超净打算大干一场。 公开资料显示,天华超净的历史可追溯到1997年11月,当时为天华超净科技有限公司,后整体变更。2014年7月31日,创业板上市,每股发行价8.47元。上市之初公司主要从事防静电超净技术业务。2015年,天华超净收购宇寿医疗100%股权,向医疗器械产品业务拓展,这次的业务拓展成为公司第二大收入来源。 2018年,天华超净与长江晨道、宁德时代等公司共同出资设立天宜锂业,天华超净持有42%的股权;2020年11月,公司完成对天宜锂业26%股权收购,持股比例增至68%,成为其控股股东。至此,天华超净业务涵盖防静电超净技术产品、医疗器械产品以及锂电材料业务三大板块。 天华超净的股价随着其进入新能源领域也开始了一波超级牛股行情。2019年8月15日,在2018年已经两次翻倍的情况下,天华超净股价除权并逐渐探底4.81元后,开始震荡攀升。至2021年9月10日,其股价高达137.6元,2年飙升27.6倍,堪称股市神话。 显然,新能源的加持是天华超净股价飙升的关键所在。换言之,未来能不能继续大涨,还要看其新能源业务到底能给其带来多大的好处。 部分券商预计,2025年全球氢氧化锂的需求总量将大幅增长至57.5万吨,2020年到2025年的复合平均年增长率约36.35%,2024年全球对于氢氧化锂的需求量预计将超越碳酸锂。 但这两年氢氧化锂的原材料锂精矿价格持续拉升。如果锂精矿的供应不能满足天华超净日益增长的业务需求,或因市场供求关系导致原材料价格大幅上涨,那必将对其盈利水平带来不小的影响。 原材料价格上涨的导致业绩变动只是风险的一个方面。本轮定增46亿的项目一旦建成,项目预计营业收入实现53.3亿元,生产期年均净利润将达10.28亿元,显然对天华超净的业绩将会起到重大推动作用。但此次募投的天华锂能项目建设期2年,生产期将达12年。12年的生产期,对于新能源行业来说,变数较大。 还有一个容易被忽略的风险。天华超净的年报显示,2021年其存货高达12.32亿元,而2020年为2.96亿元,2019年、2018年、2017年的存货都在1亿左右。存货飙升很能说明一个问题,新能源行业或许并非想象中的供不应求。而且库存一旦处理不好,对业绩也将构成重大影响。 因此,虽然天华超净出了8年最强年报,也有远期盈利想象空间,但毕竟2年内完成了27倍的疯涨。即便目前股价腰斩,但前期套牢筹码仍然很多,调整显然不够充分。即便短期反弹,也需要耐心等待。(每日N资本论)