摘要:N型迈入量产元年,孕育设备新机遇:市场焦点将从电池效率向量产稳定性、规模组件订单落地、实证运行数据验证切换。

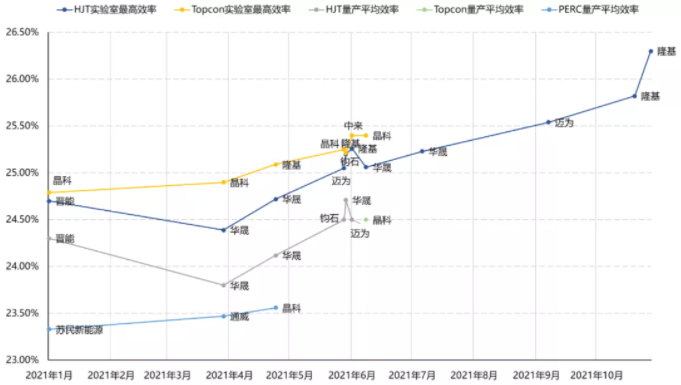

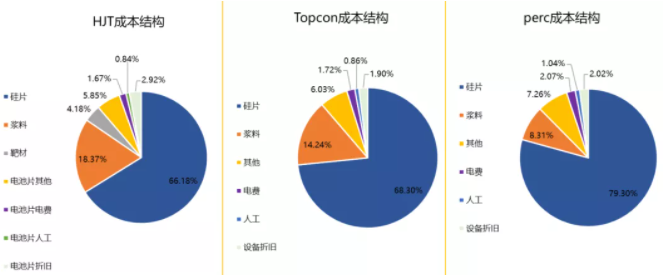

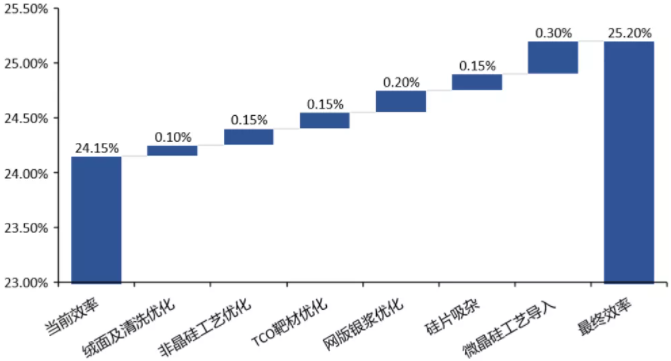

N型迈入量产元年,孕育设备新机遇:市场焦点将从电池效率向量产稳定性、规模组件订单落地、实证运行数据验证切换,2022年TOPCon放量确定性更高,技术细节方面金属化工艺环节值得重点关注。 电池转换效率持续提升,N型发展迎来加速期 目前PERC 电池量产平均转换效率约在23.2%~23.5%左右,从ISFH的实验室数据来看,PERC转换效率极限约在 24.5%,考虑实现更高效率所需要付出的成本水平,量产PERC电池的提效潜力已有限,为N型发展提供了契机。2021年N型TOPCon与HJT电池效率不断取得突破,量产效率与实验室效率“携手共进”, 持续拉大与单晶PERC电池的效率差。 图表:2021年PERC、TOPCon、HJT电池的实验室及量产平均效率 来源:各公司官网,国金证券研究所统计 2022年产业化进程加速,主流企业积极布局N型量产产能。2021年TOPCon与HJT产业化持续推进,头部一体化组件企业与新进入者齐头并进,众多量产定型的N型组件产品也在2021年下半年密集发布, 预计2022年将成为N型电池组件产品大规模量产并验证市场竞争力的真正元年。 图表:2021年N型组件产品一览 来源:SNEC 2021、各公司官网、国金证券研究所 细分市场竞争力初显,量产线降本提效持续推进 在量产起步阶段,N型组件的成本仍比PERC稍高,主要与原材料成本、生产良率、设备投资有关。但考虑到光伏应用场景逐渐多元化,在一些对发电量要求高且电站面积有限的应用场景中(如用电成本高的工商业屋顶分布式等),N型组件发电量高、衰减低的优势将使终端客户更愿意为其支付溢价,随着N型规模化产能的落地,量产线上持续的降本增效有望进一步提高N型产品的竞争力,解锁更多应用场景的经济性优势。 图表:当前价格水平下182尺寸PERC、TOPCon、HJT成本结构对比 来源:国金证券研究所测算 TOPCon生产成本更加接近PERC,且与现有产线兼容,是目前一体化组件龙头重点推进的方向,也是最有可能在中短期内实现规模量产的N型技术,预计明年有望实现10GW级产线的投产,未来降本路径主要包括: 1)降低银浆用量:多主栅技术等;2)浆料国产化、降低单价;3)单台设备产能的提升:双面镀膜、三合一镀膜;4)量产良率和效率的持续提升。 HJT理论效率上限高,工艺流程短,是行业新入者的首选技术方案,目前已有数条GW级产线投产,未来的降本路径主要包括: 1)材料端的直接降本。 主要包括硅片薄片化、银包铜技术、低温银浆国产化、设备投资进一步下降等。 2)效率和产能利用率的持续提升。 提效手段包括微晶硅技术、退火吸杂技术、工艺与靶材的优化等,以及技术路线稳定之后生产稳定性的提升。 图表:HJT量产效率提升路径 来源:迈为股份、国金证券研究所 电池技术迭代期,宏微观技术/工艺变化多,设备企业最直接受益 电池技术路线从P型向N型切换带来的各环节设备迭代,将是未来几年光伏企业资本开支的最主要方向,目前各大设备商几乎都已入局N型相关设备的研发、生产,进展比较快的企业包括迈为股份、捷佳伟创、拉普拉斯、金辰股份等,未来建议关注相关量产订单落地及实证运行数据的验证。 根据测算,2023年底全球TOPCon/HJT电池产能有望分别达到134/67GW,2025年有望分别达到206/140GW,预计2022-2025年TOPCon、HJT设备市场空间有望分别达到303、409亿元。(国金证券) 图表:N型设备企业最新进展 来源:各公司公告、官网,国金证券研究所整理