全球布局 深度合作 动力电池产业发展态势研究报告

2018-08-29 10:55:20

摘要:由于产能的扩张,动力电池装备制造市场规模潜力巨大,将会成为下一个竞争领域。而在后市场,新能源汽车动力电池已经开始进入退役期,回收和梯次利用也将成为企业竞争的一个重点。

由于产能的扩张,动力电池装备制造市场规模潜力巨大,将会成为下一个竞争领域。而在后市场,新能源汽车动力电池已经开始进入退役期,回收和梯次利用也将成为企业竞争的一个重点。同时,电动汽车与可再生能源将构成最佳搭配,车用动力电池将起到至关重要的作用,这种结合对交通领域的节能减排和可再生能源消纳具有重要意义。

强者恒强,未来市场将向优势企业集中

从整个产业来看,全球动力电池市场一直被中日韩几大企业长期盘踞。这些企业一般拥有雄厚技术积累、足够资金支撑、理性的市场定位以及能够对市场快速反应。在未来一段时间,市场将进一步向优势企业集中,强者恒强的局面将会继续保持。

2015-2017年全球动力电池销量前十企业

处于市场中低端的企业,一般缺乏核心技术、整体自动化水平低、同质化恶性竞争严重,部分企业开工严重不足,加上受新能源汽车补贴退坡和上游原材料涨价,企业两头受压,小厂商的生存会变得举步维艰。此前遍地开花的“小、散、乱”动力电池企业,将在市场竞争中被淘汰。据统计,2015-2017年,中国动力电池配套企业已从150家降至100家左右,1/3企业已经出局。

动力电池布局趋向全球化

从企业布局来看,动力电池企业全球化布局趋势明显,一是企业配套的全球化,二是生产和研发等环节也逐步全球化。

2017年全球动力电池销量TOP10企业配套情况

2017年全球动力电池销量TOP10企业生产布局

从全球布局来看,日韩企业由于消费电子业务全球化水平较高,全球化经验丰富且布局较早,动力电池国际化进程相对中国企业较快,中国动力电池企业的布局主要集中在国内。

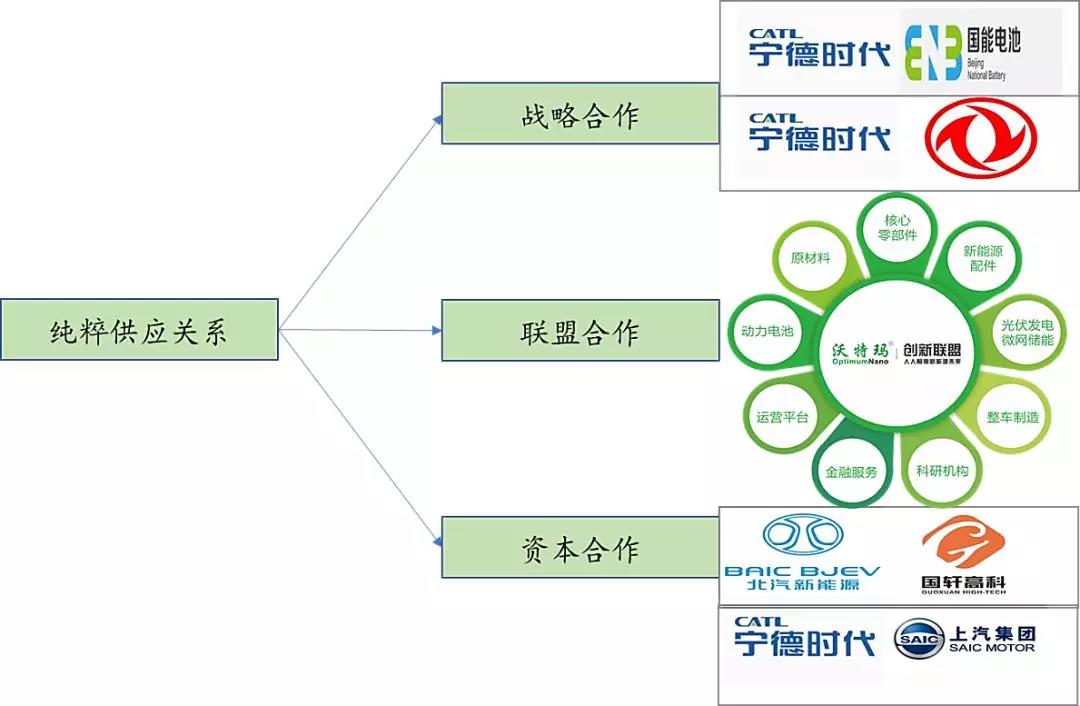

电池与整车由纯粹的零部件供应向深度合作转变

目前电池企业与车企已经不满足于简单的供求关系,越来越多的企业选择更深层次的战略合作,例如战略合作、联盟合作和合资等合作模式。

电池与整车关系变化图

一是战略合作关系,车企与电池厂将开展深入的技术交流和共同研发合作,通过排他协议,形成技术和市场壁垒。例如宁德时代与国能、宁德时代与东风,双方建立全面战略合作伙伴关系,通过开展深入的技术交流和研发合作,共建产业生态。

二是联盟合作模式,针对产品开发、市场开拓、商业模式创新等多维度考量而形成的深度绑定合作。例如沃特玛发起了中国沃特玛新能源汽车产业创新联盟,构建了新能源全产业链的协作机制,联盟企业有1000余家。

三是建立在资本基础上的合作,双方共同出资设立合资公司,例如北汽与国轩高科、上汽与万向、江淮与华霆动力、上汽与宁德时代等。其中,国轩高科参股北汽新能源、宁德时代与上汽合资设立两家公司,动力电池企业与整车厂达成深度绑定合作,以寻求技术提升、降低成本及锁定市场份额的突破口。

这些合作模式也从侧面上反映出新能源汽车及动力电池行业转型升级新趋势。动力电池企业与车企的深度合作,一方面可以让两者成为利益共同体,有利于两者达成更加牢固的合作关系;另一方面企业有利于将高端电池产能快速绑定。

产能将成为企业竞争的重要因素

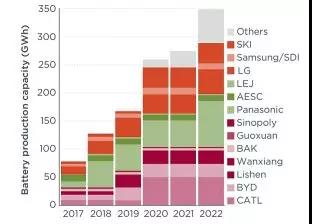

从全球来看,原有参与者与转型企业近几年都在扩张产能,根据IEA的统计,2017年全球锂电池产能已经达到200GWh,2022年有望达到600GWh。在新能源汽车产业拉动下,主流企业产能还在进一步扩大。统计发现,现在主流企业的产能基本在5GWh以上,在2020年左右产能将达到20GWh左右。

主要企业车用动力电池产能

中国典型企业产能情况(单位:GWh)

注:1、暂无力神2020年产能情况

2、亿纬锂能产能为2019年

3、中航锂电产能为2021年

企业扩大产能,一是为了通过规模效应来分摊研发、制造设备、人力投入的成本,二是通过扩产能来吸引外部投资,三是应对市场需求的爆发,从而赢得市场竞争优势。在未来,产业的竞争门槛将会越来越高,不具备产能优势的企业很难在市场中形成竞争力。

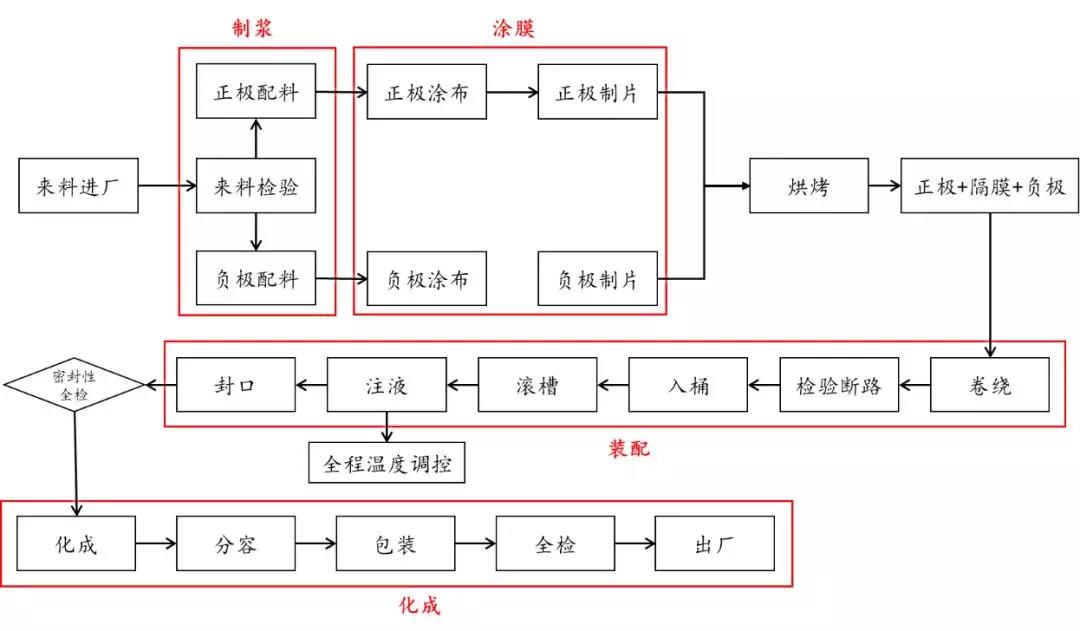

装备成为电池产业重要组成部分

除了电池企业产品的竞争,动力电池产业中一个重要环节就是装备制造,比如锂动力电池的生产制造环节,涉及制浆、涂膜、装配、化成等环节。

锂动力电池生产工艺案例

电池的生产制造是设计得以实现的途径,对电池企业至关重要。一是装备的优良对电池一致性和安全性等性能影响较大,二是生产的自动化水平能够提升生产效率、降低生产成本,三是生产的自动化水平能够规避人工带来的误差,提升产品合格率

根据宁德时代招股说明书(申报稿)披露的数据,目前国内电池厂商平均1GWh产能对应设备投资约2.3亿元。按照IEA锂电池产能数据,粗略计算,2022年动力和储能锂电池生产设备市场总规模将达到1370亿元。

动力电池和储能锂电池设备市场总规模(单位:亿元)

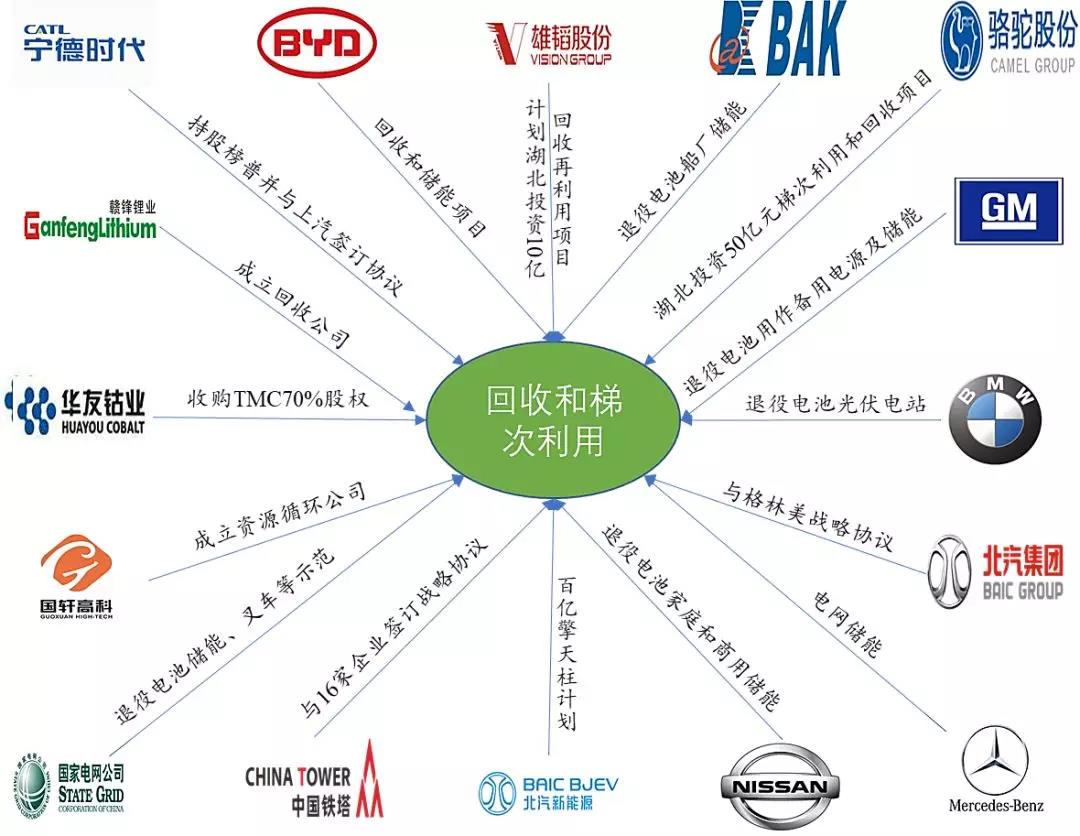

动力电池回收和梯次利用逐步被重视

最早投入市场的新能源汽车动力电池已经开始进入退役期,第一轮大规模的动力电池报废期即将到来。根据EVTank研究数据显示,预计中国动力电池回收量在2022年将达到42.2万吨,梯次利用和回收拆解市场规模将达到131亿元。

2018-2020年中国汽车动力电池回收量

2018-2020年中国汽车动力电池梯次利用和回收拆解市场规模

退役动力电池的回收利用将是一个非常重要的领域,回收利用对于环境保护、电池全生命周期经济效益、资源再利用具有重要意义。目前,越来越多企业已经开始研究和布局动力电池回收和梯次利用。

动力电池将与可再生能源结合

未来电动汽车将与可再生能源紧密结合,电动汽车做到绿色、减排依托的是可再生能源的供电,而较大规模的可再生能源有效利用则依赖储能载体的支撑,电动汽车与可再生能源就构成最佳搭配,车用动力电池将起到至关重要的作用。电动汽车与可再生能源的协同具有重要意义。

一是可再生能源为电动汽车提供清洁电力,温室气体减排方面,电动汽车与可再生能源的结合将使其全生命周期排放趋近于零。目前我国弃风弃光现象严重,数据显示,2016年全国弃风量达到497亿千瓦时,西北五省区(甘肃、新疆、宁夏、青海和陕西)的弃光量达到70.42亿千瓦时。如果2016年的弃风、弃光全部得到合理应用,也能够保障1550万乘用车1年用电需求。

风电、光伏发电可支撑电动乘用车数量(单位:辆)

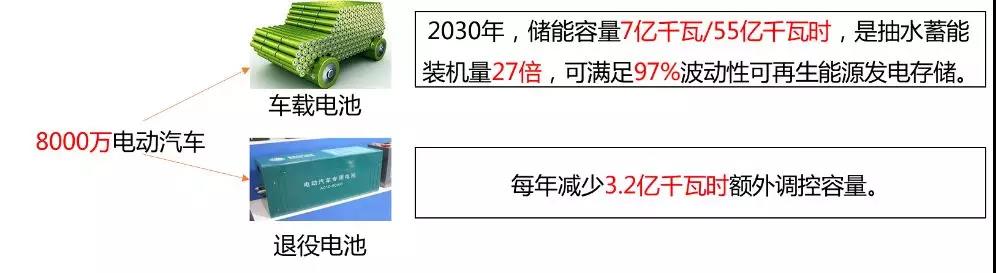

二是电动汽车及退役电池可减少调控储能设施投资,减少额外投资而获得的巨大调控容量。

电动汽车及退役电池调节可再生能源间歇性

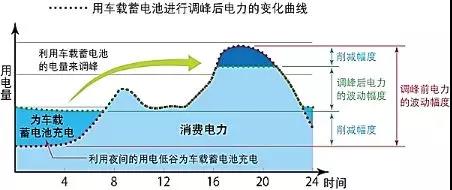

三是动力电池将参与电网调峰调频及辅助服务。研究表明,电动汽车超过90%的时间处于停驶状态,这意味着将处于闲置状态的大规模电动汽车接入电网,保证电动汽车用户下次行驶需求的前提下,通过有序充放电来响应电网的不同调度需求。

电动汽车调节电网峰谷

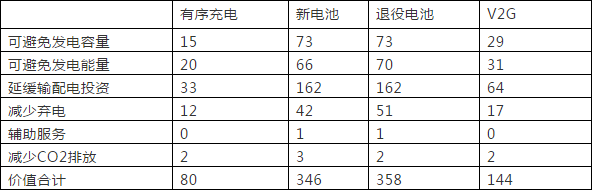

四是电动汽车调节电力系统调节将带来额外收益,电动汽车与电力系统的结合,将会给用户创造更多的价值。

可再生能源高比例情景电动汽车价值结构35(单位:元/kWh˙年)

(来源:中国电动汽车百人会,

《锂电池产业发展报告(2018年)》)