摘要:长期以来,亚太地区的LNG进口价格相对于北美和欧洲地区存在着较高的溢价。

世界LNG 市场“亚洲溢价”问题

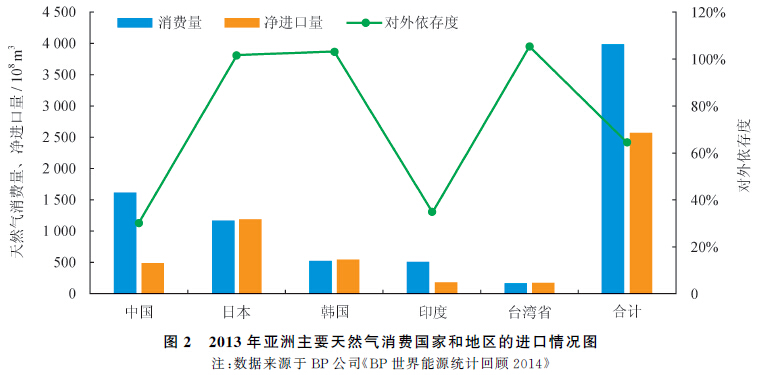

亚太地区是世界第三大天然气消费中心,并且LNG是该地区天然气贸易的主要形式,亚太地区LNG进口量约占全球LNG 贸易总量的七成,其中日本和韩国是传统的LNG 进口大国。2013年日本的LNG 进口量为1190×108m3,占全球贸易量的36.6%,是全球最大的LNG进口国;韩国的LNG进口量为542×108m3,占全球贸易量的16.7%,是全球第二大LNG进口国。中国是亚洲LNG 进口增长最快的国家,2013年中国的LNG 进口量为245×108m3,同比增长11.2%。

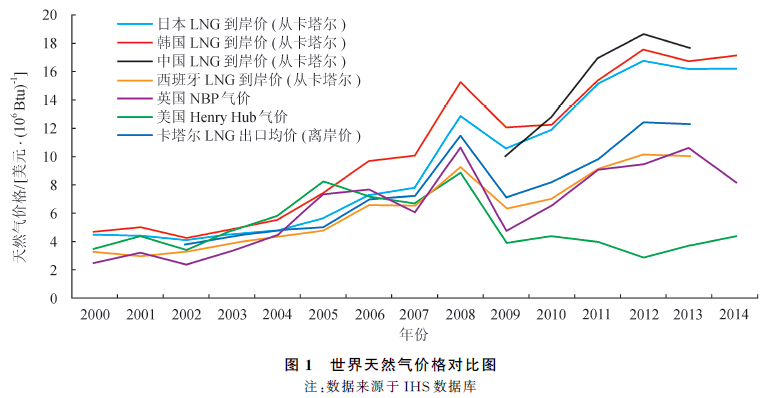

长期以来,亚太地区的LNG 进口价格相对于欧洲和北美地区整体上存在较高的溢价。例如,2013年卡塔尔出口到日本的LNG 到岸均价为16.21美元/106Btu(1Btu≈1055J,下同),扣除约2美元/106Btu的运输成本,离岸价为14.21美元/106 Btu;同样估算可得到,卡塔尔出口到韩国和中国的LNG 离岸价分别为14.74美元/106Btu和15.69美元/106Btu。而同期,卡塔尔出口到西班牙的LNG 到岸价为10.04美元/106 Btu,扣除约1.5美元/106 Btu的运输成本,则离岸价为8.54美元/106 Btu。由此可见,卡塔尔出口到亚太地区的LNG离岸价相对于出口到欧洲的离岸价有5~7美元/106 Btu的溢价。此外,2013年英国国家平衡点(NBP)的平均气价为10.61美元/106 Btu,美国亨利中心(HenryHub)的平均气价仅为3.72美元/106 Btu(图1)。由此可见,相对于北美和欧洲市场,亚太市场的LNG价格水平总体偏高。

“亚洲溢价”问题的原因分析

原油“亚洲溢价”的连带效应

长期以来,在国际原油贸易中也存在“亚洲溢价”问题,即中东原油出口国将同一品质的原油出口到亚洲地区的离岸价格要比出口到欧美国家的价格高。中国是中东原油的进口大国,“亚洲溢价”问题不仅造成我国国民收入损失、“成本推动型”的通货膨胀以及产业竞争力削弱等问题,还在其他大宗商品贸易中产生了连带效应,特别是向天然气领域蔓延。

这一连带效应发生的基础是与油价挂钩的LNG定价方式。亚太地区的LNG 贸易以长期合同为主,采用与原油价格挂钩的定价方式,除了一部分印度尼西亚出口的LNG 价格是跟其原油出口价格(ICP)挂钩外,其他LNG 合同绝大多数是跟日本一揽子进口原油价格(JCC)挂钩[6]。这一定价方式为“亚洲溢价”由原油向LNG转移提供了便利。

存在实现价格歧视的条件是根本原因

虽然与油价挂钩的定价方式为“亚洲溢价”由原油向LNG转移提供了便利,但世界LNG 市场的“亚洲溢价”问题的本质是LNG 出口国针对亚太地区采取的价格歧视,其根本原因是亚太地区存在实现价格歧视的两个必备条件,即买方的需求价格弹性不同和市场的有效分割。

亚太地区的需求价格弹性弱

限制条款分割市场

亚太地区的LNG 贸易大多为长期合同,而合同中往往包含“目的地限制”和“禁止转售”等限制条款,从而形成了相对分割的三大地区性LNG市场。

因此,在“需求价格弹性不同”和“市场有效分割”这两个条件都具备的市场环境下,LNG 出口国就可以在需求价格弹性小的地区市场(如亚太地区)实行相对高价,从而实现垄断利润。

“亚洲溢价”问题的趋势分析

“亚洲溢价”问题短期内难以消除

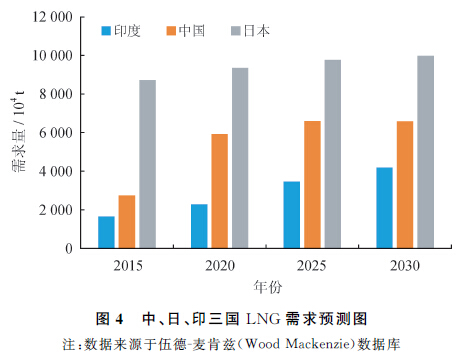

考虑到贸易限制、液化及运输成本等因素,世界LNG市场的地区价差难以完全消除,溢价程度主要取决于全球LNG 市场的供需形势。从地区供需形势来看,亚太地区仍将是世界LNG 消费增长中心。据咨询机构伍德—麦肯兹(WoodMackenzie)预测,中国和印度将是LNG 需求增长最快的国家(图4)。从定价机制来看,与油价挂钩的定价方式将使亚太地区的气价受油价的影响显著。但近年来,亚太地区LNG 现货贸易和短期合同比例的持续增大,各个消费国也在积极推动天然气交易中心的建设和发展,这将有助于该地区实现不同气源之间的竞争定价。

世界范围内的LNG 贸易增长正促进全球天然气市场一体化程度不断提高,有望缩小地区价差。此外,随着澳大利亚、美国、加拿大、莫桑比克等新增LNG供应陆续投产,LNG 市场相对宽松的供应形势,以及LNG现货和短期合同比例的持续增大,都有助于缩小地区价差。其中,澳大利亚是最具潜力的LNG 出口国。据咨询机构伍德-麦肯兹(WoodMackenzie)预测,到2025年澳大利亚的LNG 出口量将达1.4×108t,占全球21%的市场份额。

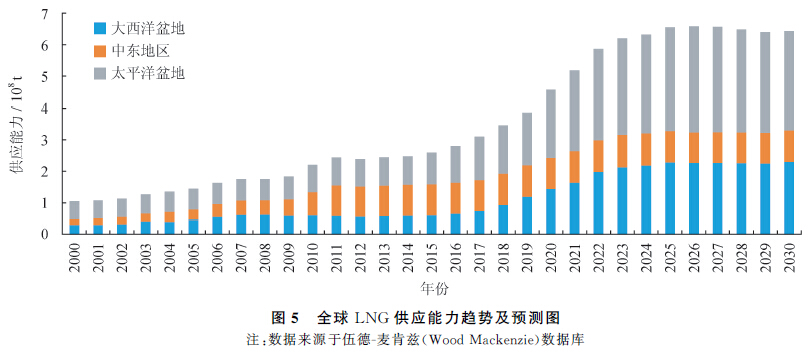

页岩气开发使美国的天然气产量大幅上升,使美国具备了LNG 出口能力,预计到2025年美国将具有1.26×108t的年产能,将成为世界第二大LNG 出口国。预计2018年后,以中东地区为主的全球LNG 供应格局将发生根本性改变,太平洋盆地地区和大西洋盆地地区的LNG出口能力将超过中东地区(图5)。

中国应对“亚洲溢价”的策略

加强国内外资源开发利用,增强资源保障能力

加强国内外资源开发利用需要:①立足国内,加大国内资源的勘探开发力度,大力开发非常规天然气资源。据BP世界能源统计数据,2005年以来,我国天然气剩余可采储量年均增长率达6.9%,产量增长率超过12%。此外,中国非常规天然气勘探开发初显成效。

中国是世界第三大煤层气储量国,2013年煤层气产量达138.13×108 m3。中国的页岩气资源也较为丰富,中石化在涪陵的页岩气勘探开发取得重大突破,标志着中国页岩气开发提前进入规模化和商业化的发展阶段。②加强国际合作,充分利用国内外两个市场两种资源,不断增强资源保障能力。除了直接从国外进口天然气以外,还要鼓励和扶持国内企业到海外去参与天然气上游勘探和开发,充分利用国外油气资源,建立长期稳定的海外天然气供应基地。

构建多元化的进口格局,保障能源供应安全

进口来源的多元化是规避供应风险的有效途径之一。随着非常规天然气和深水天然气资源的规模发现和利用,世界LNG 供应格局正发生深刻变化,澳大利亚、美国、加拿大、俄罗斯、东非的莫桑比克和坦桑尼亚等国都有巨大的LNG 出口规划。中国应把握世界LNG市场的新机遇,积极寻求合作机会,构建多元化的进口格局,降低对中东LNG的依赖度。

完善天然气储备体系,提高风险防御能力

国外天然气市场经验表明,加快天然气储备体系建设,是提高价格谈判能力的重要举措。目前,中国天然气储备体系建设才刚刚起步,与欧美国家还有较大差距。这使得中国在面临国内外天然气市场供需失衡时,难以在短时间内快速调整并稳定市场秩序。因此,中国要借鉴美国和日本等国的先进经验,参考石油储备体系建立的模式,结合天然气市场的特点和现状,加快天然气储备建设,不断完善天然气储备体系,提高风险防御能力。

建立天然气交易中心,提高谈判议价能力

目前世界天然气消费总量的三分之一是通过天然气交易中心完成交易,这一比重继续呈增长趋势。北美和欧洲就是通过美国的HenryHub和英国的NBP两个天然气交易中心,分别形成了两个具有国际影响力的天然气基准价格体系,使之成为区域内进口管道气和LNG合同价格的重要参考依据。

随着天然气消费量和进口量的不断增长,中国与国际天然气市场的联系日益紧密。为努力争取国际天然气贸易定价权,合理反映亚太地区天然气市场供需形势,探索建立天然气交易中心具有重大战略意义。

开展天然气现货交易和期货交易,有助于天然气交易方式的多样化,减少长期合约的比重,增加合同条款的谈判力。

综合原油的“亚洲溢价”问题,建立联合议价机制

长期以来,在国际原油贸易领域也存在“亚洲溢价”问题。因此,亚太地区尤其是中国、日本、韩国三国之间要建立油气进口协调与沟通机制,推动地区油气市场健康发展,实现互利共赢。虽然该地区各种矛盾复杂,但在地区能源互惠合作,特别是在联合议价机制、地区储备体系建设、地区交易中心建设等方面都存在进一步加强合作的共同需求。(《天然气工业》 张宝成 马宝玲 郜峰)