前言:630”始于2015年年底国家发改委下发的《关于完善陆上风电光伏发电上网标杆电价政策的通知》。这份通知明确:2016年I类、II类资源区的地面光伏电站分别降低10分钱、7分钱,III类资源区降低2分钱,对于16年1月1日以后备案并纳入年度规模管理的光伏发电项目,执行2016年光伏发电上网标杆电价。2016年以前备案并纳入年度规模管理的光伏发电项目但于2016年6月30日以前仍未全部投运的,执行2016年上网标杆电价,因此,对于电站投资方来说,赶在时间节点前并网,获取相对较高的电价,取得相对较高的投资收益。因此,2016年上半年出现了光伏电站大规模的抢装,2016年上半年并网容量超过20GW,2016年三季度由于抢装后市场出现真空,产品价格一度出现断崖式下跌,四季度由于装机需求改善,行业价格有所回暖。

去年底发改委下达了《国家发展改革委关于调整光伏发电陆上风电标杆上网电价的通知》,在今年6月30日之后,将I至III类资源区新建光伏电站的标杆上网电价分别调整为每千瓦时0.65元、0.75元、0.85元,比2016年电价每千瓦时下调0.15元、0.13元、0.13元。此前市场普遍认为,6.30之前的抢装将透支三季度的装机需求,光伏产业链的价格或将跟去年三季度一样出现深度调整,但今年观测到价格信号有所不同。

有人说,今年的“630”有名无实,在现在的发展状态来看,这一说法并不无道理。兔子君今天带着大家了解下今年光伏抢装前后的产业发展,与对未来的预期。

630并网情况

根据能源局数据,2017年上半年,全国光伏发电新增装机达到24.4GW,同比增加9%,超过去年的上半年的高点,远远好于业内年初的预期。今年第一季度分布式光伏新增装机2.43GW,与2016年同期相比增长151%,而集中式电站降23%。进入抢装期的第二季度,业内人士统计,分布式光伏在四、五月的新增装机占比分别达到44.7%和40.4%,前5个月新增装机规模超4GW,不到半年时间完成了2016年全年的分布式光伏增长量,且6月仍有成倍增长。

从光伏组件价格波动来看,中国市场有部份原预定在630并网的专案确定延迟,电池片与组件需求向后延至7月,因此价格与订单皆得以延伸,太阳能产业链各环节的价格本周也相对平稳。

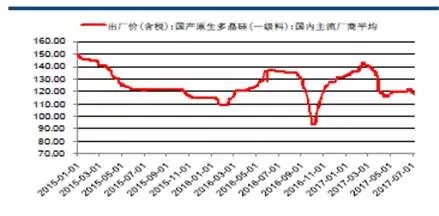

多晶硅料价格在630后下降幅度好于预期

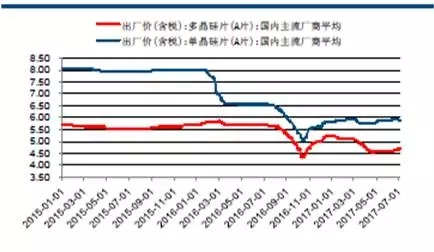

单晶多晶硅片价格保持稳定

电池片价格相对坚挺

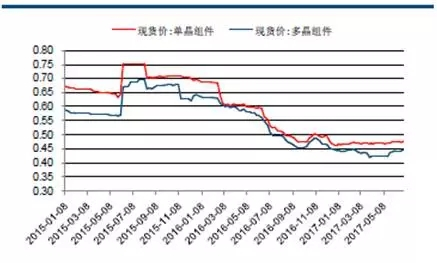

组件价格保持稳定

虚假的630?为何630后产品价格与安装量并未大幅度下跌?

此前业界普遍观点认为,由于2016年国内光伏装机容量呈爆发性增长,以及2017年6月30日之前的抢装,将透支国内未来几年的光伏装机需求,国内光伏市场的增速将趋于平缓,国内光伏制造业或将面临产能过剩的问题。但是,集中式电站仍然具有空间,根据国家能源局出台《关于可再生能源发展“十三五”规划实施的指导意见》,对“十三五”期间2017-2020年的光伏发展规模进行了规划,总计86.5GW,2017-2020年分年度光伏指标出炉,领跑者基地每年8GW,将进一步稳定光伏市场预期。

此外,光伏行业的应用市场还有很多方面可以挖掘,今年三季度跟去年三季度情况有所不同主要有以下原因:

第一,由于去年获批的领跑者基地项目共计5.5GW,其中绝大部分的项目实际要求的主体完工日期是在今年的9.30号,由于领跑者基地项目的上网电价已经确定,因此,考虑到投资成本,这部分的装机需求会在6.30之后才开始启动;

第三,今年的产业链各环节的库存都低于去年。

第四,美国201法案带来的出口需求旺盛因素叠加影响

未来展望

17-20年光伏电站指标86.5GW,光伏发展空间巨大

国家能源局出台《关于可再生能源发展“十三五”规划实施的指导意见》规划显示:1)17-20年光伏电站累计规模86.5GW,年均指标规模21.6GW,每年包含8GW领跑者项目,其中17年指标22.4GW。

2)不限规模的分布式光伏发电项目、村及扶贫电站以及跨省\区输电通道配套电站不受此次指标的限制。

3)北京、上海、天津、福建、重庆、西藏、海南等7个省区自行管理电站建设规模;新疆、甘肃、宁夏不新增建设规模,限电好转后另行研究确定。

4)提前使用2017年指标超50MW的的省份17年指标全部用于光伏扶贫电站。

分布式爆发,海外市场形成支点

2017-2020年年均光伏电站指标21.6GW,另外分布式及村级扶贫项目不限指标。考虑到屋顶分布式2017年迎来真正的爆发以及户用光伏的风起云涌之势,2017-2020年每年合计新增整机规模超30GW是大概率事件。

全球来看,

1)美日欧高点已过,但全球占比已经显著降低,未来每年新增装机合计维持在25-30GW,相对稳定;

2)印度市场到2022年计划累计装机100GW,16年底仅10GW,未来每年平均新增装机在15GW以上,2017-2020年有望逐步从10GW增长至20GW;

3)新兴市场,中东、南美、非洲、亚太等地区增长迅速,被给予厚望。从2017年1-5月,新兴市场组件出口比例已经占到国内组件出口总量的46%。根据各机构预测,新兴市场2017-2018年新增装机将分别达到12、20GW,增长迅速。

4)考虑到中国市场每年新增30GW以上的规模托底,全球每年新增装机继续保持增长。预计2017-2019年,全球新增装机将分别达到85、90GW以上(2016年75GW)。在2020年光伏达到全年平价上网之前的关键时期,行业空间仍然较大。

光伏成本下降是行业发展关键,

弃光限电问题仍待解决,

储能有助于解决光伏瓶颈问题

在最近的8年里,光伏组件的市场价格从每瓦36元下降到现在3.5~3.8元左右,下降了86.4%;并网光伏系统价格从每瓦60元降到每瓦7~8元,下降了86.7%。近5年来,光伏发电成本已从每千瓦时超过2元下降至约0.8元,绿色的贵族发电早已不断向平价电力时代转换。

国家发改委能源研究所研究员王斯成告诉记者,到2020年,平均用电价格可能会达到0.7元/每千瓦时,而光伏的度电成本已经低于这一水平。因此,对于屋顶光伏,只要光伏发电比用电网的电价便宜,就不再需要国家补贴,用电侧的平价上网就能实现。

能源局数据显示,一季度全国弃光限电约19亿千瓦时,其中甘肃、新疆和宁夏最高,分别为甘肃8.4亿千瓦时,弃光率39%;新疆7.6亿千瓦时,弃光率52%;宁夏2.1亿千瓦时,弃光率20%。此外,内蒙古、青海、河北等地也因逐步增加的新能源装机占比成为限电高危地区,抢装无疑再度增加了弃光限电的可能性。根据《方案》要求,甘肃、新疆、云南虽然已经停止或暂缓发放指标,但内蒙古、青海、河北等限电高危省份的指标却仍在发放,未来地面电站的限电形势将进一步加剧

解决弃光限电问题,无疑需要依靠三方面,一是消纳,二是输送,三是存储。在合理布局光伏电站建设的基础上,东、西、中部统筹推进;在此基础上,持续完善光伏发电并网条件,配套电网建设,通过建设跨区输电通道,将电力过剩地区的能源有效转移;同等重要的是,提升储能能力,利用储能系统,破解光伏发电不连续、不稳定、不可控等问题;不可或缺的一点就是可再生能源电力配额制,只有科学安排调峰、调频、储能配套能力,使电力系统的运行机制、资源配置、运行区域为满足比例目标而进行强制性调整,确保可再生能源电力的市场消纳,为可再生能源的持续性发展提供制度性保障。(来源:PV兔子作者:兔子君)