摘要:哪些是中国目前最有效的减排政策?7月7日,国家应对气候变化战略研究和国际合作中心、国家发改委能源研究所及美国能源创新三家机构给出了答案。

哪些是中国目前最有效的减排政策?7月7日,国家应对气候变化战略研究和国际合作中心、国家发改委能源研究所及美国能源创新三家机构给出了答案。

当日由这三家机构发布的研究报告《中国气候与能源政策方案》认为,在低碳情景下,能效政策对减排的贡献最大,2030年占总减排量的51%;而在强化低碳情景下,尽管能效政策的减排作用仍然突出,但清洁能源政策的贡献显著增强,2030年二者合计贡献了总减排量的90%。

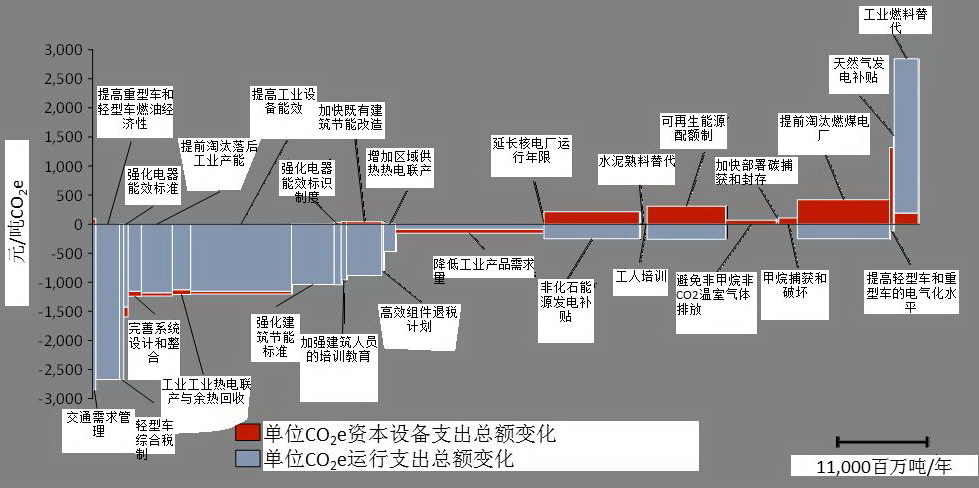

报告称,“如果把所有政策进行排序,则提高重型车和轻型车燃油经济性、提前淘汰落后工业产能、提高工业设备能效、强化建筑节能标准及降低工业产品需求量等将是最具成本效益的减排政策。”

最具减排效益的政策组合

国家应对气候变化战略研究和国际合作中心战略规划部主任刘强介绍,由以上三个机构组成的课题组合作开发了一套系统动力学模型,识别并评估了35项气候、能源和环境政策对若干指标的综合影响。

“这些指标包括CO2和PM2.5排放、各类能源消费量、现金流变化、因避免公众健康影响及气候变化而带来的货币化社会效益等。”刘强说,课题组通过该模型测试了10000多个情景,识别出了能够实现中国相关低碳目标的最具有减排效益的政策组合。

研究报告的最重要结论是,中国能够通过实施一系列已知政策使其CO2排放在2030年左右或之前达峰,且这些政策的实施能够推动中国实现具有成本效益和经济效益的转型,同时带来巨大的公众健康效益。

研究结果显示,低碳情景下中国CO2排放将于2029年达到峰值,峰值水平约为110亿吨CO2;强化低碳情景下中国CO2排放将于2022年达峰,峰值水平约为99亿吨CO2。

该项研究把中国碳减排政策按照减排途径归为四类,即清洁能源、能效、需求管理及直接减排类政策,并通过情景对比评估了四类政策的减排效果。

课题组分析认为,为有效推动中国的碳排放控制,未来应积极推进全国碳定价机制,目标碳价应不低于60元/吨CO2,并在碳交易中对许可证进行拍卖而非免费发放;继续提高电力部门的非化石能源装机目标,同时强化针对可再生能源发电量的相关标准。

与此同时,积极推进工业部门转型,加速去重工业化进程;以住房与城乡建设部的一星绿色建筑评价标准作为新建建筑的最低标准。按照《中美元首气候变化联合声明》的相关要求,加快削减氢氟碳化物。

课题组称,在制定相关政策时还应考虑预期政策成果、当地条件及市场状况。如果政策设计得当,这些政策可相互补充,加速新技术的部署,同时降低成本。而最成功的能源与气候政策制定往往基于以下9个原则:

保证持续完善,确保政策一致性及执政效果的不断改善;设定明确目标以促进创新,并由市场决定达成目标的最佳方案;对实际效果进行奖励,而非对投资进行奖励,这将为企业甚至全社会寻找最佳方案提供灵活性;政策设计应随时间进行不断调整,并配备以有效的政策测量、评估及调整计划;

以及力争在新基础设施设计及建设时期引导投资,而非在基础设施建成并投运后再对其进行改造或替换;关注制造过程的上游部门,政策作用对象应覆盖100%市场;政策尽量广泛覆盖各类碳排放源,减少“碳泄漏”,并识别最低成本的减排对象;确保政府的执政部门拥有充足的资金和人力资源,同时拥有执政的充分权限;促进私营部门投资和创新。

课题组表示,合理应用以上原则将推动政策的有效实施,并有助于降低成本、加速创新,为中国带来社会和经济效益。

碳定价是减排潜力最大政策

研究结果显示,无论在低碳情景还是强化低碳情景下,碳定价都是减排潜力最大的政策。

课题组介绍,在低碳情景下,若碳价格在2030年达到63元/吨,则该政策在2030年对于CO2e(等同于二氧化碳排放)的减排贡献为90.65%。在强化低碳情景下,若碳价格在2030年达到252元/吨,则减排贡献为96.51%。而其它跨行业政策在两种情景下的减排贡献均较小。

测算结果显示,在低碳情景下,汽、柴油消费税和加快部署CCS的减排贡献仅为7.73%和1.62%。在强化低碳情景下,取消化石燃料补贴的减排贡献仅为3.49%。

“需要说明的是,单项政策的减排潜力取决于该政策在情景下的政策力度,而不同情景下对于政策力度的设置是存在显著差异的。”报告称,需要特别强调,政策对于减排的有效性同时取决于政策本身的减排效力及相应情景下所设定的政策力度。

电力行业是2013年中国CO2和CO2e排放的第二大排放行业。测算结果显示,在参考情景下,到2030年,电力行业的CO2和CO2e排放将分别增加至46.93亿吨和47.82亿吨(EPS模型将直接排放温室气体的行业作为排放源)。2030年,煤电仍然是主要电力来源,占届时总装机容量(2.5TW)的50%,即约为1.2TW。核电、水电、太阳能发电、风电和生物质能发电装机容量将分别达到111GW、387GW、299GW、362GW和40GW,天然气发电装机容量达到41GW。

在低碳情景下,电力行业CO2e排放将增至41.10亿吨,CO2排放在2029年达到峰值,峰值水平41.88亿吨。煤炭装机容量增长显著低于参考情景水平,在2030年达到1018GW。天然气发电装机容量增长快于参考情景,2030年达到88GW。此外,到2030年,核电、水电、风电、太阳能发电和生物质能发电装机容量将分别达到117GW、377GW、420GW、329GW及29GW。

在强化低碳情景下,电力行业的CO2排放将于2029年达到峰值,峰值水平41.12亿吨,而CO2e排放在2018年达到峰值,峰值水平33.4亿吨,并在2030年逐步下降到31.40亿吨。煤炭装机容量在模型运行期内基本维持缓慢增长,从2013年的747GW增至2030年的803GW,装机容量较参考情景显著降低,且差额基本由可再生能源电力替代。到2030年,水电、太阳能光伏、光热、风电装机容量将分别达到380GW、630GW、22GW及630GW。核能装机容量增至44GW,天然气发电装机容量到2030年降至22GW。

我国目前正在推进全国碳交易市场建设,以扩大碳交易机制对减碳的促进作用。报告称,从历史交易记录来看,试点市场的平均碳价在10-40元/吨之间,显著低于低碳情景和强化低碳情景下的碳价(分别为53元/吨和252元/吨)。

报告作者认为,政策制定者应注意调度上游资源,以减少行政成本,并尽可能扩大覆盖范围。另外需要考虑的是初期如何分配许可证,建议采用拍卖机制来分配配额。考虑到中国非CO2温室气体减排的巨大潜力,政策制定者应分析扩大碳市场以覆盖这些非CO2气体的可能性。

按行业分类的减排潜力

工业行业是2013年中国CO2和CO2e排放的最大排放源。报告称,参考情景下,工业行业CO2排放和CO2e排放分别从2013年的36.46亿吨和56.77亿吨增加到2030年的42.42亿吨和87.96亿吨。

低碳情景和强化低碳情景下,工业行业CO2排放均在2020年达到峰值,其峰值水平分别为39.66亿吨和37.81亿吨。此外,参考情景中的工业行业CO2e排放在2013至2030年间出现快速增长,因此尽管采取了相关工业行业减排政策,到2030年低碳情景和强化低碳情景的工业行业CO2e排放仍未达峰,并分别增长至83.13亿吨和69.26亿吨。

报告介绍,考虑未来交通出行需求持续提高,各情景下交通行业CO2排放和CO2e排放将保持继续增长态势。但与参考情景相比,低碳情景和强化低碳情景下各项交通政策的实施仍带来了大幅减排。参考情景下交通行业2030年的CO2排放和CO2e排放分别为18.94亿吨和20.36亿吨;低碳情景下,分别降低至15.37亿吨和16.51亿吨;强化低碳情景中,分别降低至15.86亿吨和17.04亿吨。

此外,参考情景中,到2030年,建筑行业的CO2排放和CO2e排放将继续增长,分别达到13.85亿吨和14.10亿吨。低碳情景下,建筑行业的CO2排放和CO2e排放都在2020年达到峰值,分别为12.41亿吨和12.44亿吨。强化低碳情景下,建筑行业的CO2排放和CO2e排放也会在2020年达到峰值,分别为12.83亿吨和13.07亿吨。与提高机动车燃油经济性相似,由于存量建筑和电器的更新缓慢,2030年之前实施的建筑节能标准需要2030年之后许多年才会充分释放政策减排效果。

报告介绍,到2030年,低碳情景下由于政策的实施带来的资本设备支出增量为1360亿元,运行维护支出增量到2028年达到峰值,峰值水平5400亿元,并在2030年降低至5180亿元。

“综合而言,到2030年资本设备和运行维护支出的净增量达到6540亿元,相当于2030年预测GDP的0.48%。”刘强说。

研究显示,在低碳情景下,2030年的社会效益增量为6.1万亿元,相当于2030年预测GDP的4.5%。在强化低碳情景下,2030年的社会效益增量为8.9万亿元,相当于2030年预测GDP的6.6%。

“可以看出,这些货币化的社会效益显著高于相应情景下的资本设备支出及运行维护支出。”报告说。(第一财经 章轲)

不同政策的减排潜力与成本效益。资料来源:《中国气候与能源政策方案》

工业行业是2013年中国CO2和CO2e排放的最大排放源。摄影/章轲