摘要:东方日升公布了其控股股东林海峰最新的股票质押情况。公告显示,林海峰此次新增质押的股份数量为1600万股,占其所持股份的比例为5 65%,占

东方日升公布了其控股股东林海峰最新的股票质押情况。

公告显示,林海峰此次新增质押的股份数量为1600万股,占其所持股份的比例为5.65%,占该公司总股份的比例为1.40%,质押起始日为2025年7月 1日。

不过,值得关注的是,此次质权人为重庆市万盛区恒辉小额贷款有限公司,质押用途为融资。

公告还显示,算上本次新增质押在内,林海峰累计质押的股份数量已经达到1.1亿股,占其所持股份的比例为39.18%,占该公司总股份的比例为9.73%。

根据公告,林海峰一共持有东方日升2.83亿股,该公司总股份的比例为24.82%。

东方日升表示,截至公告披露日,上述股东的个人资信状况良好,具备相应的资金偿还能力,本次质押的股份不存在平仓风险或被强制过户的情形,不会对公司生产经营和公司治理产生不利影响,亦不会出现因股份质押风险致使公司实际控制权发生变更的情形。

需要关注的是,此前,在深交所对成分股所作的调整中,东方日升将分别被从两个创业板主要指数—创业板指数样本股、创业板50指数样本股中被移除。

不过,对于东方日升而言,虽然被移除创业板主要指数名单,但仍然在深证成份指数样本股名单中。

简单分析,在被剔除成份股名单中,可能会影响到该股的资金流入,尤其是来自一些指数型基金以及产品的被动投资,这可能对其后续的股价带来不利影响。

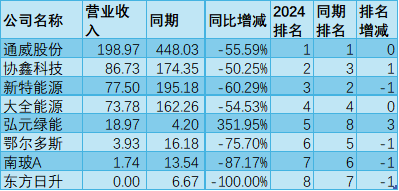

以东方日升为例,从市场行情来看,该公司的股价曾在2024年12月达到阶段性的新高,但其后则出现直线下跌,并在今年4月份的时候,创下了新低,较其12月份的最高点下跌了一半,达到了51%。

基本面上,该公司在2024年收入下降40%的情况下,归母净利润出现了34亿元的亏损。

根据年报,2024年,该公司的收入为202.39亿元,同比下降42.71%。

与之相比,该公司的盈利能力则下降更大。其中,归母净利润为亏损34.36亿元,同期则为盈利13.63亿元。而在扣非后,亏损额进一步增至37.31亿元,同期则为盈利15.83亿元。

简单与其业绩预告对比,该公司此次的亏损额仅比其此前预告的上限少亏损6400万元。

与之类似,在扣非后的净利润上,也仅比其预告的上限少亏损7000万元。

值得关注的是,除了亏损外,该公司的经营活动现金流也不容乐观,为净流出43.23亿元,同期则为净流出16.43亿元。

整体来看,该公司的期末现金及现金等价物余额为30.26亿元,同比下降47.41%。

与此同时,作为主打异质结的企业之一,该公司虽然再次公布了在异质结几大主要指标上的新进展,包括硅片最薄已经达到90μm、纯银耗量降至5mg/W(较主流TOPCon低37.5%)、异质结电池平均量产效率突破26.2%,伏曦异质结系列组件量产平均功率已经达到730Wp等。

不过,就在发布年报之前,却将其异质结项目两度延期。

根据公告,该公司募投项目5GWN型超低碳高效异质结电池片与10GW高效太阳能组件项目的投产日期将由2025年3月延长至2026年12月,一延就是近两年。

公开资料显示,这已经是该公司第二次将上述项目的可用日期延长。

尽管在此次公告中,东方日升对该项目的可行性进行了重新论证,但在异质结组件需求仍然有限的情况下,也引起了该项目是否会出现烂尾的猜疑。

与此同时,对于一个募投项目,通过多次延期,是否旨在规避对该类项目收益承诺的有关规定以及如果在项目无法达到预期收益的情况下,是否应该计提在建工程减值损失的疑问。

尤其是鉴于该项目的建设高峰期在2023年,而随着异质结电池制造设备价格的下降,意味着在成本竞争上,与新投资的项目存在着天然的劣势。

此外,根据东方日升的公告,该公司的异质结电池以及组件产能分别达到了6GW、10GW。据此测算,上述项目已经部分投产。

不过,在此次延期的公告中,对于上述项目的详细进展,东方日升却并未提供更多信息。