摘要:每年的一二月份都是各地区、各部门密集发布上年度数据的窗口期,这些数据从不同层面勾勒出中国经济运行的图景。

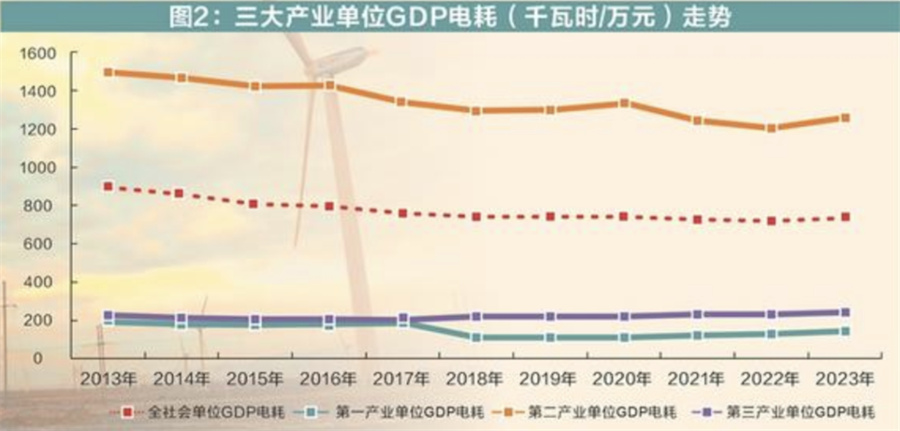

每年的一二月份都是各地区、各部门密集发布上年度数据的窗口期,这些数据从不同层面勾勒出中国经济运行的图景。其中,用电量与经济发展、人民生活息息相关,是贴近实体经济的一项重要指标,也直观地映射出我国产业结构优化的状态。 拉长时间看,全社会用电量呈现了一条总体上扬的增长曲线。2023年,全社会用电量增速6.7%,高于GDP增速1.5个百分点。与此同时,三大产业用电量快速增长,全面超过相应产业的经济增速,10年来尚属首次。 当前电力已然成为经济增长的动力源之一,从企业生产到居民生活,电力与经济活动密不可分。那么,各大产业的用电量是怎样的?不同行业的单位耗电水平如何?用电量中透露出怎样的产业结构调整?不妨跟随电力数据,来感受下我国经济不同行业的“温度”。 用电量增速连续4年高于GDP增速 根据国家能源局数据,2023年,全社会用电量9.22万亿千瓦时(度),同比增长6.7%。这已是2020年以来,用电量增速连续4年超过GDP增速。 从用电结构来看,三大产业用电量均快速增长。2023年第一产业用电量1278亿千瓦时,同比增长11.5%;第二产业用电量6.07万亿千瓦时,同比增长6.5%;第三产业用电量1.67万亿千瓦时,同比增长12.2%。第二产业中,高技术及装备制造业用电表现突出,全年用电量同比增长11.3%,超过制造业整体增长水平3.9个百分点,各季度的同比增速呈逐季上升态势。 与之相比,我国三大产业GDP增速分别为4.1%、4.7%、5.8%,其中制造业增长5%。由此可见,各产业用电量增速正在全面超过GDP增速。 衡量用电量与国民经济增长之间的关系,一个更为直观的指标是电力消费弹性系数,即电力消费增速与国民经济增速的比值。 梳理历史数据发现,我国在2000年至2011年间(2008年和2009年除外),每年电力消费弹性系数均大于1,这个时期的主要特点是经济高速增长,同时电量消费也处于高速增长。而2018年以来,电力消费弹性系数也多次大于1,而经济增速却没有维持高增长,显然与2011年及以前的情况有所不同(图1)。 那么,该如何看待这种现象呢? 在接受证券时报记者采访时,悉尼科技大学教授、国际能源转型学会理事长施训鹏认为,主要原因可能在于两点。 一是电能替代持续深化。政府对于减少污染和应对气候变化的承诺,促使电力消费成为优先选择。即便产业结构不发生变化,这种电气化导致的电能替代,也会导致电力消费增长,但并不一定增加能源消耗。 中国电力企业联合会(简称“中电联”)发布的《中国电气化年度发展报告(2022)》也从侧面印证了这一点。报告指出,2021年,我国电能占终端能源消费比重约26.9%,较上年提高1.4个百分点,同比增幅达到近5年来的最高水平,在全球主要国家中位居前列;预计2025年全国电气化进程指数达到80.2,电气化进程由电气化中期成长阶段进入中期转型阶段。 二是技术进步和产业升级。施训鹏指出:“中国经济结构优化和升级,特别是向高技术和高附加值产业转型,往往对电力供应有更大需求。例如,近年随着‘新经济’行业快速增长,高电耗数据中心及数字货币‘爆发式’增长,大幅推高了总用电量。” 近10年单位GDP电耗下降18% 尽管总用电量持续上升,单位GDP电耗(即单位GDP需要消耗的电能)却在持续下降。2013年~2023年间,我国GDP增长了113%,用电量仅增长了73%,每万元GDP所消耗的电量由898度降至732度,降幅达到18%。 其中以第二产业能耗强度下降最多。作为用电量的大头,第二产业2013年每创造万元GDP需要消耗1494度电,至2023年耗电量下降至1259度,减少235度,降幅为16%(图2)。 电耗强度下降,代表着产业结构和细分行业能耗强度实现双重优化。一方面,这是我国能耗双控的成果;另一方面,节约下来的能源可以向高价值领域转移。 这就不得不提到,电能在不同领域贡献产值的差异。创造同样单位GDP,不同行业消耗的电量相差悬殊。从用电结构来看,生活用电不直接产生价值;第一产业农业用电比较少;第三产业用电量不高,单位GDP电耗较低;第二产业主要是传统工业,用电量接近全社会用电量的70%,单位GDP电耗较高。 在三大产业中,第二产业单位GDP的电力消耗量是最大的,且通常与总体电耗强度呈现出较强的正相关关系,其经济增加值变动对电力消费量影响最大。经济要实现高质量增长,必须不断优化产业结构,总体表现为第二产业尤其是高耗能产业用电量占比下降,第三产业用电量比重提升。 近10年,第三产业用电量占全社会用电量的比重从12%提高至18%;第二产业用电量的比重则从74%降至66%,且单位GDP电耗持续下降,折射出我国经济发展的韧性,以及向绿色低碳产业转型的成效。 不过,2019年至今,单位GDP电耗降幅极其有限,这是否意味着我国产业升级趋缓了呢? 对此,各位专家表示了不同看法。长春工程学院电气工程系教授周景宏分析认为:“第二产业电耗问题,一方面是由于电能替代工作的持续推进,其他能源消费转换为电能消费,进而导致单位经济增加值电耗增加;另一方面,第二产业单位经济增加值电耗的下降需要提升电能利用效率,采取一系列节能措施,需要企业大量的资金投入。除非有这方面重大科技创新成果或者产业大量向外转移,期望第二产业的单位经济增加值电耗在短时间内有大幅下降是不太现实的,未来一段时间内第二产业单位经济增加值电耗大概率还是会沿着原有趋势缓慢下降。” 在施训鹏看来,这可能是受新冠肺炎疫情的影响。工业所受影响较服务业为轻,在出口拉动下增长加快,改变了产业结构调整的趋势,这段时间的数据需要谨慎解读。他表示:“要理性看待这个问题。当前面临的紧急任务是碳达峰和碳中和。如果能源结构持续低碳化,即便能源消耗不变,碳排放也可以持续降低。” 新能源崛起成为用电大户 在细分产业中,新能源的用电量增速尤其亮眼。 一是光伏和风电。2019年以来,以新能源产业链为代表的新兴制造业高速扩张,4年间光伏设备及元器件制造业的用电量增长近9倍,风能原动设备制造业增长1.45倍。2023年3月~12月,光伏设备及元器件制造业的用电量进一步快速增长,达到350.54亿千瓦时,远超上年同期(表1)。 能源革命大势所趋,2020年我国提出“双碳”目标,当年底又提出了到2030年我国风电、太阳能发电总装机量超12亿千瓦目标。而当时我国的风电、太阳能装机总量仅为5.3亿千瓦。新能源装备制造业的市场空间很大。“近些年大型光伏电站和分布式光伏都快速增长,国内光伏生产成本大幅降低,带动光伏主材出口量也大幅提升,导致光伏产能大幅提升,其用电量增速也较大。”周景宏说。 二是新能源汽车。2022年,新能源车整车制造业用电量达到30.89亿千瓦时,是2019年的3.07倍。2023年3月~12月,用电量进一步增至36.38亿千瓦时。 在施训鹏看来,“交通行业属于难以脱碳的行业之一。实现交通脱碳的一个重要方向是交通电气化,包括发展电动汽车和氢能汽车。新能源汽车用电量显著增长,标志着新能源汽车产业快速发展。这不仅反映了技术进步和市场接受度提高,也符合全球减排趋势和中国推动汽车产业转型升级、建设交通强国的战略目标。” 此外,第三产业中信息产业同样维持高速增长。2019年~2022年,互联网数据服务业的用电量增速翻倍。长江证券电力及公用事业行业首席分析师张韦华认为,各个产业的用电量与对应产业发展格局密切相关。互联网数据服务业用电量的高增速,反映的正是我国经济结构的持续优化,经济增长的新引擎在不断发力。 绿色电力占比近三成 发电行业是我国最主要的碳排放源。在我国每年上百亿吨的碳排放总量中,发电行业占到了40%以上,是最大的碳排放部门,发展绿电以减少发电行业碳排放,显得尤为重要。 在政策引导下,我国绿电规模迅速壮大,太阳能发电、风电、核电、水电等非化石能源的发电量逐渐提升,电力供应能力持续增强。中电联数据显示,非化石能源发电装机规模在2023年首次超过火电装机规模,占总装机容量比重首次超过50%,煤电装机占比首次降至40%以下。全国可再生能源年内发电量近3万亿千瓦时,接近全社会用电量的1/3。 张韦华指出,2023年清洁能源发电占比的提升,还是在我国来水偏枯下实现的。随着来水的修复以及新能源的高速增长,预计未来我国清洁能源发电量的占比还将持续提升,发电的清洁化将是不可逆转的趋势。 尽管如此,2023年火电发电量占总发电量比重接近七成,火电仍是当前我国电力供应的主力电源(图3)。 民生证券公用事业首席分析师严家源说:“发电量取决于装机容量和利用小时,按利用小时排序,光∶风∶水∶火∶核大约在1∶2∶3∶4∶8,即光伏单位装机的发电量约为火电的1/4,因此新能源装机的快速增长并不意味着发电量占比的快速提升,其对传统能源的替代仍是一个长周期的过程。” 周景宏认为,从长期来看,电力系统运行模式也将发生改变。2023年,国家能源局在《新型电力系统白皮书》中提出,化石能源发电要向基础保障性和系统调节性电源并重转型。这也是未来火电的发展和转型方向,同时,电力系统中也要引入储能装置,由“源—荷”平衡模式向“源—储—荷”平衡模式转变。未来新能源发电量占比将逐步提升,火电机组要负责基础保障和调节,其发电量占比会逐步下降,而风电和光伏发电装机仍将快速增加。 近期,地方两会陆续闭幕,各省市2024年重点工作任务中都提到积极稳妥推进碳达峰碳中和,绿色低碳转型成为政策制定“重头戏”。在政策落实上,纷纷结合自身特色开辟绿色发展新赛道,一些资源丰富的地区发力清洁能源,打造太阳能、风能、水能等绿色能源基地;一些高碳经济增长的地区提出有序推进煤电改造,持续深入打好污染防治攻坚战;一些产业优势聚集区则着力培育新能源汽车等新兴产业,推动产业升级和转型。 在“双碳”远景下,能源结构变化、低碳技术革新、能源体制改革对我国经济运行产生了诸多影响,应当深化认识用电量和经济发展水平之间的关系。当前,我国用电量全面增长,单位GDP电耗持续下降,绿电重要性迅速攀升,拉动新兴产业快速发展,彰显产业转型的韧性与活力。 多管齐下推动产业低碳化发展 产业转型乃至经济转型是一个长期进程,具有复杂性和曲折性,难以在短时间内完成。门类完善的产业链体系和“富煤贫油少气”的资源禀赋特点,决定了我国成为全球能源消费和碳排放的第一大国。在政策引导和技术进步的推动下,我国能源转型已取得初步进展,非化石能源消费快速增加,但在“双碳”目标背景下,仍然面临产业转型升级与能源高效供给的矛盾。 据此,多位专业人士认为,推动产业的低碳化发展,仍需多管齐下。 一是依据区域特色定位,做好产业布局。目前,国内经济转型呈现全国一盘棋的景象,不论经济发达地区还是经济欠发达地区,都在试图寻找经济转型方式和路径。而且,各地区力争实现的转型方向惊人的一致,即扩大第三产业比重。 “我国幅员辽阔,各地所处的经济发展阶段有所不同,各地合理的经济结构也不应该是统一的。经济发达地区应利用自身的经济实力和人才资源进行经济转型的探索性创新,将一些产能转移到欠发达地区,将经济增速降下来,实践中央提出的高质量发展;而经济欠发达地区应将经济发展放在首位,快速提升经济发展水平,在此基础上考虑经济转型和地区低碳化、清洁化。”长春工程学院电气工程系教授周景宏说。 二是高耗能产业不宜“一刀切”。悉尼科技大学教授、国际能源转型学会理事长施训鹏认为,很多高能耗产业是国民经济的基础性行业,为国家的基础设施建设和其他行业的发展提供了重要物质基础。作为发展中国家,我国的经济还需要持续发展,城市化还要稳步推进。这些发展导致对高能耗产业的产出需求仍然很高,这就制约了用电量的大幅度下降。这一点和发达国家大不相同,不能拿发达国家现阶段的特征过高要求我国。 三是推动能源生产和消费优化升级。在民生证券公用事业首席分析师严家源看来,应当坚持去年底中央经济工作会议提出的“先立后破”原则,在供给侧与消费侧同时发力。供给侧应当立足以煤为主的基本国情,发挥煤电对新能源发展的支撑调节和兜底保障作用;同时加快推进可再生能源转型,大力发展风电和太阳能发电,积极稳妥发展水电、核电、生物质发电等清洁能源。消费侧则开展重点领域节能降碳,提升可再生能源消费意愿,倡导绿色低碳生活方式。 四是探索新能源发电配储方式。随着经济的发展,生产和生活用电的尖峰负荷越来越高,但电力输送和调节能力提升相对不足,加之以新能源高增长带来的波动性,近年不时出现局部地区局部时段的用电紧张问题。 “2022年以来我国已经明显加快了火电和抽水蓄能的建设,这将对于缓解未来的用电紧张、提升供电安全和稳定性起到重要作用。但未来电力能源清洁化的转型依然任务艰巨,为了适配更高比例的新能源,仍需探索发展低成本的长时储能方式,电网的输送能力也需要得到进一步的增强。”长江证券电力及公用事业行业首席分析师张韦华表示。 “双碳”目标的提出对我国是一场广泛而深刻的变革,其不仅对能源领域的高质量发展提出了更高的标准和要求,也对我国产业布局提供了发展方向。这几年我国能源结构不断优化,单位GDP能耗持续下降,但是要实现经济高质量发展和高效益增长仍然任重道远。(证券时报)