摘要:12月17日凌晨,蔚来CEO李斌驾驶一辆蔚来ET7从上海出发,在满电且中途不充电的状态下,一共跑了1044公里到达福建,里程数几乎达到一辆满油燃油车的两倍。

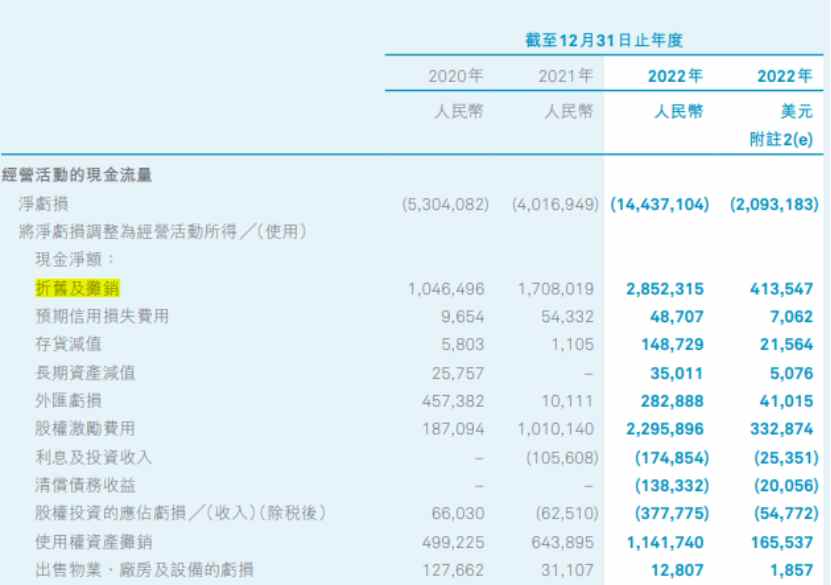

12月17日凌晨,蔚来CEO李斌驾驶一辆蔚来ET7从上海出发,在满电且中途不充电的状态下,一共跑了1044公里到达福建,里程数几乎达到一辆满油燃油车的两倍。 这辆测试车搭载的是蔚来发布的150度电池包,其能量密度高达360Wh/kg,且应用技术与当下行业主流的液态锂电池技术不同,而是半固态电池技术。 在直观展示该技术的可靠性和安全性后,蔚来股价随着迎来一波行情,其港美股股价在去年12月19日后大幅攀升,并最终分别在12月29日和12月28日盘中达到阶段性高点74.2港元和9.57美元,分别较12月15日收盘价上涨19.77%和19.92%。 但随后蔚来的此轮行情止步,并在1月1日披露2023年12月及全年交付量后,股价加速下跌。截至1月16日,蔚来港股盘中股价已跌至最低55.05港元,半月跌幅达到25.8%,回吐了自去年12月以来的全部涨幅。 或许对于投资者来说,在国内新能源价格战愈演愈烈的市场背景下,蔚来能够首先依靠先进的固态电池技术实现突围,还是被换电策略彻底拖垮,都是一个未知数。 固态电池技术打开新赛道? 通常来说,传统液态锂离子电池的理论能量密度上限约为350Wh/kg。而根据中国汽车产业的中长期发展规划,国内电池系统在2025年将达到300Wh/kg的重要里程碑。也就是说,当前的液态锂离子电池性能已接近极限。 随着对锂离子电池安全性和能量密度等性能要求的不断提高,电池体系正在从液态向固态电池转型。 据智通财经APP了解,固态电池因其高能量密度、卓越的安全性能以及广阔的量产工艺前景等多方面的优势,已被业界普遍认为是下一代电池技术的理想选择。而固态电池又分全固态电池和半固态电池。全固态意味着电解质完全是固态,半固态电池的电解质则是固液混合状态,电解液的含量一般在10%以下。 从技术投入来看,目前在全球范围内,日本企业在全固态电池上面投入最多,拥有固态电池专利技术最多的是丰田汽车,其计划在2025年前实现全固态电池小规模量产。而在国内,包括卫蓝新能源、宁德时代、国轩高科、蜂巢能源和赣锋锂电等动力电池企业也都在布局固态电池。 但即便如此,固态电池商业化仍有较高门槛,在于其成本高昂、经济性差,材料体系不成熟,产业化尚处于起步阶段。 以成本为例,相对液态锂电池,固态电池的全球产业链还不够完善,叠加加工工艺复杂等因素,致使材料成本高昂。数据显示,固态电池SLIB(石墨负极)总成本最高,达158.8美元/kWh,比LIB(石墨负极液态锂离子电池)高约34%。 从应用端来看,当前国内新能源汽车价格战愈演愈烈,中低端汽车制造商依然倾向于使用配合超充的液态电池,以平衡成本效益和价格竞争力。而对他们来说,固态电池性能虽好,但过高的成本会确实难以负担。 不过在这其中,蔚来似乎是一个例外。一直以来,蔚来重资产的换电模式都在被吐槽,但在“固态电池+换电模式”的新赛道下,蔚来或许能在内卷更加激烈的新能源市场打开新赛道,实现困境反转。 押注固态电池能否实现困境反转? 今年1月1日,蔚来公布其2023年12月及全年交付量。数据显示,2023年12月,蔚来交付新车18012辆,同比增长13.9%。2023年第四季度,蔚来共交付新车50045辆,同比增长25.0%,超出四季度4.7万辆至4.9万辆的交付指引。另外在2023年全年,蔚来共交付新车160038辆,同比增长30.7%。 虽然蔚来以此成绩在造车新势力交付排行榜中排名第二,但对于昔日的“造车新势力”来说,如今的发展格局俨然发生剧变,蔚来已被理想远远落下。 1月1日,理想同样披露了相关交付数据。数据显示,2023年12月,理想汽车交付新车50353辆,同比增长137.1%,达成月交付五万辆目标;2023年全年,理想共交付376030辆,同比增长182.2%。这一数据离蔚来历史累计交付449594辆的数据似乎又近了一步,但这也意味着蔚来与理想的差距也在逐渐拉大。 据智通财经APP了解,二者在业务上的差距自然也传导至财务上。以最新披露的2023年Q3财报为例,理想汽车当期营收346.8亿元,同比增加271.2%,环比增加21.0%;理想净利润为28.1亿元,同比大幅扭亏,环比增加21.8%。毛利率方面,2023年Q3季度理想汽车整体毛利率为22.0%,超过了同期特斯拉17.9%的毛利率;理想当期现金储备达到885.2亿元。 相较之下,2023年Q3季度,蔚来实现营收190.67亿元,同比增长46.6%;单季净亏损45.57亿元,同比增亏10.8%;公司在2023前三季度亏损达到155.54亿元,创下2019年以来新高;毛利率方面,蔚来Q3季度毛利率为7.99%,环比显著反弹,但同比下滑5.3个百分点。 值得一提的是,根据蔚来披露,2023年蔚来在全球新建换电站 1035 座,累计建成 2350 座,其中高速公路换电站 747 座。2024 年全年,蔚来还计划在中国市场新增 1000 座换电站,累计建成超3310座。截至2023Q3季度,公司物业、厂房及设备在内的固定资产金额达到207.4亿人民币。这势必会产生高昂的固定资产折旧。 实际上,从过去蔚来的现金流量表中,不难发现这一现象。2019年-2021年三年中,蔚来折旧及摊销金额分别为9.99亿元、10.47亿元和17.08亿元。2022年,公司折旧及摊销金额进一步达到28.52亿元。 另外,自2014年成立以来,蔚来一直致力于换电站、换电技术的海量投入,然而从2018年到2023年上半年,蔚来汽车近5年半的时间累计亏损了764亿元,平均每年亏损都在100亿元以上。 但在固定资产和亏损逐年积累的同时,蔚来的汽车销量却不见上涨。根据蔚来在Q3季报后给出的最新指引,其2023Q4季度营收约为160.79-167.01亿元,同比增长约0.1%-4.0%。这一增长率远低于上年同期水平。对蔚来来说,推出一款更具竞争力的主力车型迫在眉睫。而在这个节骨眼上,固态电池技术的突破,似乎给了蔚来一个机会。 由于固态电池的高成本,目前同等价位下,几乎没有竞争对手在中端车型采用性能更佳的固态电池,而蔚来则有望通过“整车销售+电池月租”的形势分摊固态电池的成本。蔚来CEO秦力洪此前也表示,蔚来会按天出租这款电池,而此前蔚来的换电服务中只有月租或年租。如今新赛道的路似乎已经为蔚来铺好,但蔚来之后能走怎么样,还是一个未知数。(智通财经)