摘要:光伏市场割裂状态越来越明显,一边落后产能严重过剩,一边先进产能供应出现不足。

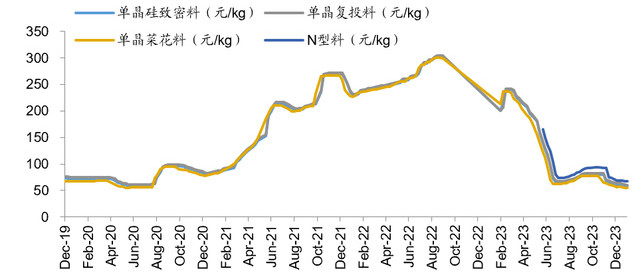

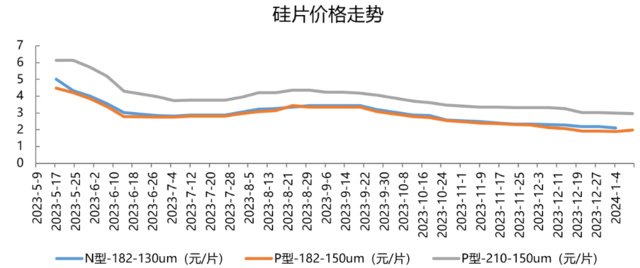

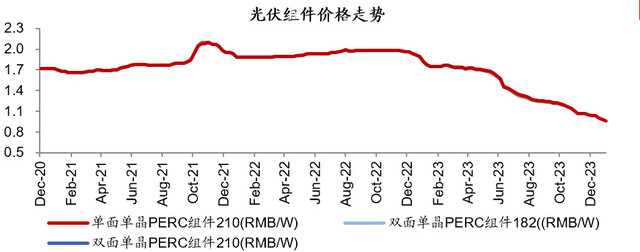

光伏市场割裂状态越来越明显,一边落后产能严重过剩,一边先进产能供应出现不足。一边低端产品库存堆积,一边高端产品供不应求。光伏主产业链自上而下均处于大混战状态。 当前光伏行业正处于脱离P型时代,迈向N型时代的关键过渡期。P型产品逐步退出市场,导致P型硅料、硅片、电池、组件价格均全面溃败,相关企业不得不停产,技改,适应新变化,求得生存。而无法进行技术升级适应N型时代的企业,终究会因亏损不得不出局。 硅料分化加剧,P型料加速淘汰 1月10日硅业分会公布最新硅料价格,N型料成交均价6.78万元/吨;单晶致密料成交均价5.81万元/吨;复投料成交均价6.03万元/吨;单晶菜花料成交均价5.46万元/吨,N型颗粒硅均价5.95万元/吨。所有价格均与上周持平,价格有止跌迹象。 (见智研究制图) 自2023年10月硅料价格结束反弹后,便迅速开启再次下跌,直至2023年底,跌势仍延续。进入2024年后,硅料价格仍无企稳迹象,且结构性供需失衡加剧,N型硅料价格暂时企稳,但P型硅料价格仍下跌,N-P价差逐渐拉大。 2023年12月后,下游对P型料与N型料需求分化日益加剧。 P型产品已逐渐被市场淘汰。 去年年底,许多终端市场的客户厂商从P型产品转向N型产品,导致P型182mm组件失去市场需求。这种转变引发了下游产品需求与上游库存的不匹配,结果是P型硅料、硅片、电池片、组件的需求大幅下降,价格急剧下滑。特别是在12月21日那周,P型182mm硅片的价格出现非理性下跌,库存遭到集中抛售,周跌幅超过7%。这种P型硅片的清仓销售限制了对上游P型硅料的采购,进一步加剧了P型硅料的供应过剩和价格下降。 硅料企业想生存,除了价格,更要看成本。通威的多晶硅生产成本在4万元/吨以下,大全在2023年三季报中披露的单位现金成本为4.16万元/吨;而协鑫科技在2023年中报披露的生产成本约3.568万元/吨。另一硅料龙头新特能源2023年上半年多晶硅销售成本6.74万元/吨,并预测2023全年销售成本区间在6.15-6.18万元/吨。 然而硅料行业的整体生产成本约6万元/吨左右,这意味着即使龙头新特能源仍面临不小的成本压力。虽然不同龙头给出的成本统计口径略有差异,但面对P型硅料目前5-6万元/吨的价格,头部几家仍有可观利润,其他非龙头企业,不得不亏损生产。不同类型厂商的开工率差距已越拉越大。 随着N型产品在下游市场份额的增加,加之部分P型硅片产能成功转换为N型产能,对N型硅料的需求增加,这将对N型硅料价格构成有效支持,并可能导致其价格稳定甚至反弹。目前,市场上能生产N型硅料的企业数量有限,只有通威股份、大全能源和协鑫等少数企业具备这种能力。 相比之下,其他硅料企业仍主要生产P型料。在P型料价格持续下跌的趋势下,无法生产N型硅料的企业可能面临亏本生产的困境。长期而言,这可能导致行业内部重组,最终形成少数几家龙头企业的市场格局。 P型硅片价格首次反弹,短期企稳 去年12月,P型182硅片需求急转直下,自硅业分会12月21日报价硅片周跌幅超7%后,12月26日,隆基官网也发步了12月单晶硅片价格公示,其中P型182mm硅片价格由3.1元下跌至2.2元,降幅为29%,成为该型号硅片2023年度最低价。 (见智研究制图) 很显然P型硅片的需求已逐渐萎缩,传统的182*182mm尺寸逐渐退出市场。隆基除了官宣降价外,也公布了两款新的矩形硅片,而新尺寸182.2*191.6mm的矩形硅片与隆基过往尺寸相比,已属于极限尺寸,过去坚守182mm硅片的隆基,也不得不拥抱大硅片的产业大势。 组件的趋势必然是更高功率,182mm方片相较182*210mm这类矩形硅片而言,功率低,在大硅片、薄片化的时代,自然会被市场淘汰。 但近期P型硅片价格有企稳止跌迹象。根据1月8日SMM的硅片报价,P型182mm硅片均价1.98元/片,环比上涨0.08元/片,P型210mm硅片均价2.95元/片,环比上涨0.05元/片,这是继硅片连跌4个月后的首次上涨。因为经过长达一个月的去库,P型182mm库存逐步消化,叠加市场对P型硅片需求减缓,使得硅片产出大幅缩减,造成短期供应减少,价格止跌。 未来P型和N型硅片的分化会持续加剧,根据SMM调研,2024年1月国内硅片预计排产降至56GW,环比12月降幅达到7.9%,但是受到市场需求和转型影响,N型硅片排产约33GW,占比增长至58.9%。 虽然经过这一轮P型硅片的出清,价格短暂企稳,但后续对P型的需求仍会走弱,价格难走高;而结构方面,具备生产N型硅片的企业开工率会不降反升。 电池价格虽企稳但难持续,组件仍跌跌不休 进入2024年1月,光伏电池片价格已有止跌迹象。根据Infolink consulting1月10日公布的数据,P型182mm和210mm电池片成交均价分别为0.37元/W和0.38元/W,环比上涨2.8%和2.7%。因为P型电池片厂家从去年年底至今经过大幅的减产和关停后,当前供需情况得到了修复,价格得以企稳,但谈拐点还言之过早。 2023年光伏电池和组件价格整整跌了一年,去年年底P型182mm电池片生产商面对市场对P型182mm的需求低迷,不得不大幅减产和关停产线,否则将面临生产即亏损的困境,电池环节被悲观情绪笼罩。 1月本是光伏淡季,下游需求疲弱,采购需求偏低。即使有组件大客户订单,部分电池企业也只能赚取利润微薄的代工费。且伴随P型产品需求差,厂家自身P型产线已没订单可接,N型电池占比低的企业,难免陷入亏损局面。虽然本周电池价格企稳,但下游需求疲弱,老旧产能尚未出清的情况下,难支撑价格走高。 (见智研究制图) 组件的竞争比电池环节更激烈,尽管业内观点认为组件价格已降无可降,但事实却持续在降。 根据Infolink consulting1月10日公布的数据,P型182mm单玻组件均价0.9元/W,跌幅3.2%,P型210mm单玻组件均价0.93元/W,跌幅3.1%。P型182mm双玻组件均价0.92元/W,跌幅3.2%,P型210mm双玻组件均价0.95元/W,跌幅3.1%。N型TOPCon双玻组件均价0.98元/W,跌幅2%。 相比硅片、电池片价格的企稳,组件仍在大幅下跌。1月9日,中国电建42GW、华润电力1.56GW光伏组件集采开标,共计约56家组件企业参与投标,报出了P型0.806元/瓦、N型0.87元/瓦的最低价,此前市场一度认为1元/W已是组件跌幅极限,再跌全产业链都将亏损,但实际上,价格战比想象中更激烈,P型的0.806元/W最低报价已经刷新组件纪录。即使P型和N型组件均价仍在1元/W左右,但从集采开标情况看,组件市场仍在低谷期,尚无止跌迹象。 进入2024年1月组件接单率更低,预计排产较去年12月环比下降14%,组件厂商的减产趋势明显,库存依旧是制约组件价格反弹的因素,而库存并非全部是国外的退货组件,部分组件企业因现金流吃紧,将库存产品进行抵押,这些组件以低价大量流入市场中,使得供给远大于需求。面对组件价格战激烈的局面,即使其他N型组件如BC、HJT等,也不得不被大势裹挟,同步降价应对,全产业链呈现价格大混战的非理性状态。 (见智研究制图) 总结 当前光伏已处于内卷最激烈时期,技术迭代,产线技改,新旧产能交替,产业链各环节协同短期难完美适配,需要时间磨合。行业落后产能并不会迅速出清,2024年各环节仍有大量产能落地,对于2024年光伏行业的盈利能力,需适当降低预期。(见智研究)