2019年我国能源行业特点,可以用三个字来形容——都挺好

2020-01-02 14:20:13

摘要:这一年,我国能源行业在“政策”与“市场”的双重磨练下,表现颇为亮眼:

这一年,我国能源行业在“政策”与“市场”的双重磨练下,表现颇为亮眼:从油气产量、储量在政策不断加持下实现双升到煤电、煤炭均超额完成“去产能”;从8个电力现货市场建设试点全部启动到国家管网公司正式成立;从清洁低碳能源供给体系构建的加快推进再到产业高质量发展制度基础的不断夯实……

这一年,我国能源行业问题也不断暴露:油气对外依存度进一步提升;电力改革在不断推进,但是诸如区域煤电大重组等与改革相悖的事件偶有发生;新能源补贴压力不断提升,并网消纳压力进一步凸显;持续多年保持增长的电网投资开始步入下降通道;风电虽然出现抢装潮,但是并网装机却低于预期;国内光伏装机直接腰斩,产品价格持续下降;尚在襁褓中的储能行业遭遇了最冷的寒冬;氢能虽然发展势头较猛,但是政策加持离预期距离较远……

如果总结2019年我国能源行业特点,可以用三个字来形容——都挺好。

这句“都挺好”其实包含了多重含义,既有2019年中国能源行业取得的成长与进步,也有背后掩藏的辛酸和无奈,其中滋味,如人饮水,从业者自知。

正如,那部引发全民关注与议论的年度热剧《都挺好》一样。当家庭、亲情、爱情里的“满地鸡毛”撕破了中国式家庭表面和和睦睦的“遮羞布”时,暴露出的真实生活,令人既爱又恨。

那么,2019年“都挺好”的我国能源行业到底好不好呢?其背后又有哪些辛酸?

01 煤炭

2019煤炭关键词:万象更新

从2015年开始,伴随着供给侧改革的推进,煤炭行业打了一场硬仗。

通过近4年的努力,煤炭供给侧结构性改革取得了显著成效。2019年,组织实施年产30万吨以下煤矿分类处置,关闭退出落后煤矿450处以上。淘汰关停2000万千瓦煤电机组,超额完成去产能任务目标。

同时,煤炭结构走向更优。通过持续推进煤炭优质产能释放,年产120万吨及以上煤矿产能达到总产能的四分之三,进一步向资源富集地区集中。

由于产能过剩需求受压制,近几年来,煤炭价格遭遇了生命中不可承受之重,出现了阶梯式的下跌。尽管如此,当前煤价仍然处于高位。

从2019年的价格走势看,第三季度价格低廉的进口煤大量进入国内市场,下游用户压价采购,煤价出现了3次3元/吨-6元/吨的反弹。但是煤炭市场运行的总体趋势依旧下跌,煤炭价格从7月初的614元/吨跌至10月初的587元/吨。此后,煤炭市场价格保持相对稳定。

长期以来,我国煤炭区域结构性矛盾较为突出,此前“西煤东输”是我国煤炭的主要运输方式。2019年9月28日,全球最长的重载铁路——浩吉铁路迎来通车,填补了我国“北煤南运”专线的空白,在一定程度上“熨平了”煤炭因资源禀赋差异带来的各种区域性结构问题。

在此背景下,煤炭行业的新业态也在同步加快发展。全行业形成了煤炭、电力、煤化工、建材、电子商务、金融服务等多元化产业发展格局。

而今,新能源发电取代煤电的时代已拉开帷幕,火电春风得意、一马当先的时代已经一去不返。对于煤电企业来说,生存已经面临较大的系统性风险,这需要引起高度警惕并予以防范和化解。

不可否认的是,我国的资源禀赋决定了煤电主导地位短时间不会改变。随着煤价向合理区间回归,2020年的煤炭行业运输格局和竞争格局将持续调整优化,并且将加快由“要素驱动”向“创新驱动”的转变。

02 油气

2019油气关键词:稳中有升

无论从哪个维度上看,对于油气行业而言,这是具有里程碑意义的一年。

2019年,油气行业改革亮点多、成就显著:油气勘探放宽外资准入、“增储上产”迎来开门红、国家管网公司靴子落地、成品油市场准入门槛再降、进一步放开外资加油站、支持和鼓励民企参与成品油出口、世界最长天然气输气管道——中俄东线天然气管道投产通气……

然而,国内石油和天然气对外依存度居高不下,继续占据世界原油和天然气进口国的榜首。

2019年前三季度中国原油进口量为36904万吨,同比增长9.7%,石油对外依存度继续上升,预计会超过71%。上半年,全国天然气表观消费量为1495亿立方米,比2018年同期增长12%,不过受到中美贸易摩擦升级、“煤改气”政策改向等因素影响,增速较前两年有所放缓,预计天然气对外依存度约为46%。构建全面开放条件下的油气安全保障体系,提升国际油气市场话语权已成为当务之急。

为此,国家能源局制定了针对油气行业增储上产的“七年行动计划”,2019年作为开局年,取得了显著的成效。据统计,国内石油和天然气新增探明储量分别达到12亿吨、1.4万亿立方米,同比增长25%和68%。今年前三季度,原油产量达到1.43亿吨,扭转了2016年以来的持续下滑态势;天然气产量(不含煤制气)达到1277亿方,连续3年增产超100亿方,页岩气、煤层气、煤制气全面增产。但必须要认识到中国油气禀赋有限,只能从根源上去解决能源供需问题。

众所周知,油气上游资源易采的时代早已结束,这些成绩的背后是大幅攀升的资本开支为了促进。企业间良性竞争,提升勘探开发效率、节约开采成本,今年6月,国家发改委、商务部发布了《外商投资准入特别管理措施(负面清单)(2019年版)》,取消了石油天然气勘探开发限于合资、合作的限制。这意味着油气上游产业垄断壁垒进一步破除,外商石油企业可独立在中国投资油气田勘探开发。至此,中国油气行业完成了涵盖上中下游的市场改革,实现了油气行业的全部开放。

国家管网公司的成立是年末油气体制改革的压轴大戏,有利于推进资源共建共享、减少重复投资和同质化竞争,更重要的是为民资、外资企业参与油气行业的上下游提供了机遇。不过自它伊始便面临诸多挑战,考验着国家推进油气体制改革的决心和智慧。

此外,随着外资和民企的加入,原本已经产能过剩的下游炼化产业、饱和的终端市场或将面临更加残酷的厮杀。不过对于消费者而言或许能得到更好的服务和更低的价格。

改革将如何推进?重重挑战将如何化解?我们且看2020!

03 电力

2019电力关键词:高质量发展

作为电力超级大国,我国总发电装机及火电、水电、风电、太阳能发电装机规模均居世界首位。2019年,随着能源转型的步伐加快和电力体制改革的深入推进,我国电力系统正在从“高速度”发展向“高质量”发展迈进,火电发电装机增速放缓,可再生能源装机占比不断提高,完成规模化开发的水电发展趋于平缓,即将迎来平价的风电、光伏蓄势待发,稳步重启的核电有望再次焕发新春。

受能源转型和环境压力影响,火电行业持续承压。特别是煤电行业,由于产能过剩,经营压力增加,总是与“一元转让”“生存困难”“破产重组”等名词相关。今年10月,国家发改委发布《关于深化燃煤发电上网电价形成机制改革的指导意见》,取消煤电价格联动机制,改为“基准价+上下浮动”的市场化价格机制,煤电行业将面临更为复杂的市场环境。

截至2019年11月底,我国火电装机11.8亿千瓦,其中,燃煤发电10.3亿千瓦、燃气发电8928万千瓦。国家能源局数据显示,1-11月火电新增装机容量为3418万千瓦(燃煤2420万千瓦、燃气580万千瓦),同比增加401万千瓦。中电联数据显示,1-11月火电发电量为46522亿千瓦时,同比增长1.6%,增速比上年同期降低4.6%。火电工程投资为529亿元,同比下降21.4%。

我国水电资源开发经过几十年高速发展后,已趋于平缓。当前水电行业正处于向高质量发展的转型阶段。截至2019年11月底,我国水电装机3.1亿千瓦,居世界首位。

国家能源局数据显示,1-11月水电新增装机容量为338万千瓦,同比降低375万千瓦。中电联数据显示,1-11月全国规模以上电厂水电发电量10826亿千瓦时,同比增长5.4%,增速比上年同期提高1.0%。全国水电发电量前三位的省份为四川(2881亿千瓦时)、云南(2500亿千瓦时)和湖北(1257亿千瓦时),其合计水电发电量占全国水电发电量的61.3%。1-11月水电工程投资为672亿元,同比上升18.1%。

受2019年5月的风电上网电价政策调整影响,整个风电行业开启了一轮热火朝天的“抢装潮”,造成了今年风电投资大幅增长。而抢装造成了整个产业链全面吃紧,受限于风机部件短缺、施工进度等影响,大量已核准项目或将难以按期并网。预计补贴全面取消后,行业将回归理性。

截至2019年11月底,并网风电2.0亿千瓦,居世界首位。国家能源局数据显示,1-11月风电新增装机容量为1646万千瓦,同比降低74万千瓦。中电联数据显示,1-11月全国6000千瓦及以上风电厂发电量3638亿千瓦时,同比增长11.3%,增速比上年同期下降8.5%。风电工程投资为892亿元,同比增长84.8%。

2018年5月份出台的光伏补贴新政让2019年太阳能发电新增装机出现“断崖式”下跌。中电联数据显示,1-11月份,全国新增太阳能发电装机1796万千瓦,比上年同期少投产2026万千瓦。

然而得益于我国光伏制造企业在海外的出色成绩,让2019年光伏制造端出现逆势增长。截至2019年11月底,我国并网太阳能发电1.4亿千瓦,居世界首位。1-11月全国太阳能发电设备平均利用小时1204小时,比上年同期增加57小时。

2019年初,我国核电实现重启,过去三年“零核准”的日子宣告结束。2019年共投产海阳核电2号、台山核电2号、阳江核电6号三台机组。截至2019年11月底,我国在运核电机组47台,装机4874万千瓦,位居全球第三。国家能源局数据显示,1-11月核电新增装机容量为409万千瓦,同比降低188万千瓦。中电联数据显示,1-11月份,全国核电发电量3151亿千瓦时,同比增长18.8%,增速比上年同期提高2.0%。核电工程投资为265亿元,同比降低29.8%。

04 电网

2019电网关键词:转型

2019年是电网企业真正全面发力“互联网化”的转型之年。

年初之际,国家电网公司印发2019年1号文件,这份定义为“新时代改革再出发”的文件,不仅向外界释放了电网明确的战略转型信号,也对“能源互联网”有了初步论述,并且贯穿整个2019年度的“泛在电力物联网”概念亦首次出现。

显然,顶层设计如此迫切,是电网企业后续一系列动作的基础。并且电网企业的数字化转型不止在于国家电网,南方电网也在积极部署。

上半年,国家电网成立了国网互联网部和国网大数据中心,分别统筹泛在电力物联网的顶层规划和数据治理及资产管理工作;南方电网则成立了数字化部,作为数字化转型战略的牵头部门。

实际上,两大电网在全面发力“互联网化”的同时也在进一步严控投资,并于近期双双踩下投资“急刹车”。

12月初,国家电网下发《关于进一步严格控制电网投资的通知》,提出了“三严禁、二不得、二不再”的投资建设思路;南方电网印发的《优化投资和成本管控措施(2019年版)》也指出,要强化电网投资全过程管控及投入产出机制建设。

虽然两大电网同时下发严控投资令,意味传统电网大投资时代的结束,但值得注意的是,自去年9月份国家重启12条特高压工程审批以来,已经累计核准了6条线路,在未来两三年时间内,已经核准和即将核准的特高压工程,对于众多特高压设备厂商而言,依然是一块巨大的蛋糕。

总而言之,随着能源互联网、平台化、生态圈等成为高频词,伴随其中的仍旧少不了新旧思维切换、跨越部门惯性方法的碰撞与角力。电网企业在面对这场进行时的科技革命时,无论是商业模式的探寻,还是技术工具的更迭,甚至是政策短板的逐渐补齐,都需要足够的耐心和时间。

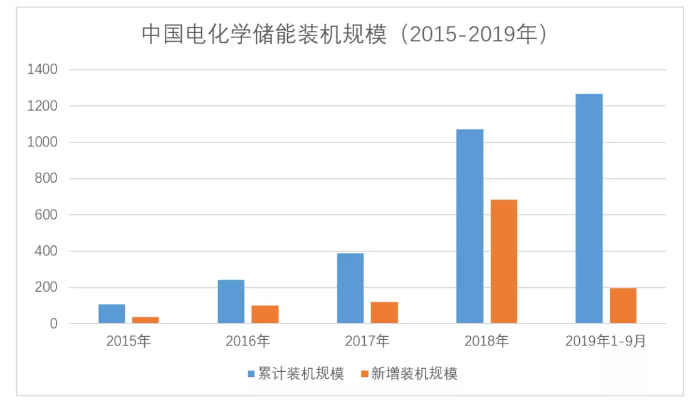

05 储能

2019储能关键词:艰难前行

相比于2017年的政策力推和2018年的电网侧大爆发,2019年的储能产业尽显沉闷与疲态。

根据CNESA(中关村储能产业技术联盟)统计数据,截至2019年9月底,中国上半年新增投运电化学储能项目装机规模为116.9MW,同比下降4.2%,三季度新增规模78.2MW,同比下降59.6%。虽然第四季度数据尚未出炉,但增速放缓已是大概率事件。

其实,2019年储能市场的急转直下令所有从业者始料未及。毕竟年初之际,江苏二期电网侧储能项目顺利启动,浙江、湖南等省的规划、招标也进行得轰轰烈烈。

导致这种“高开低走”态势的最大因素源于国家发改委5月底正式印发的《输配电定价成本监审办法》中明确电储能设施不得计入输配电价,影响了电网企业投资储能的积极性。

并且政策对于投资的影响往往是立竿见影的,国家电网公司先是在今年上半年工作会上明确电网侧大规模储能建设暂缓,后又于11月22日正式发布《关于进一步严格控制电网投资的通知》,再次强调了不得以投资、租赁或合同能源管理等方式开展电网侧电化学储能设施建设。

雪上加霜的是,储能在各个应用领域都不太乐观。在辅助服务调频侧,市场容量已接近饱和;在用户侧,连续两轮一般工商业电价大幅下降20%,导致峰谷价差套利空间进一步缩小,商业机会同样难寻;在“新能源+储能”方面,其结果也与预期大相径庭。

而在这种大背景下,资本市场的表现更加惨淡。通过能见调研发现,今年储能企业业绩普遍大幅下滑,部分企业业绩甚至出现断崖式下跌。

当然,不可否认的是,储能作为新兴行业,其崛起之路充满艰难和曲折也是符合事物发展规律的,中国储能市场的规模短期可能会缩小,但行业的发展方向不会改变,风口也依然还在。

06 风电

2019风电关键词:抢装

从2018年开始,风电行业大景气周期开启,复苏趋势明显。进入2019年之后,风电行业复苏趋势持续加速,风机价格呈现回暖迹象。

直到2019年5月24日,国家发改委发布《关于完善风电上网电价政策的通知》,政策规定自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。而对于2021年1月1日之前核准的项目,要想拿到国家补贴,也规定了严格时间。

5月24日的风电平价上网的时间表一出,为了最后的补贴,风电迎来了抢装潮。在政策和市场双重刺激下,低迷已久的风机价格一路上涨,如今甚至高达4500元/千瓦,风机价格直接重回了2010年。

抢装造成了整个风电产业链,各制造环节供需都很吃紧。绝大多数一二线整机制造商无空闲产能,并对已签低价合同进行梳理。轴承、塔筒、叶片、铸件等零部件企业也排产较满、供不应求。

这造成了整个产业链盈利能力大幅增强,包括预付款项、应付账款与票据、预收账款与经营性采购均有不同程度的大幅增长。

受限于风机部件短缺、施工进度等影响,大量已核准项目或将难以按期并网。预计补贴全面取消后,行业将回归理性。

07 光伏

2019光伏关键词:惨淡经营

经历了2018年的跌宕起伏后,2019年光伏行业的前进之路变得愈发艰难。

在去年的严峻形势下,光伏行业新增装机仍达到了44GW。照此趋势,业内原本预计2019年的新增装机应该在45GW-50GW左右。

但是,希望越大,失望越大。7月11日,国家能源局正式公布了2019年光伏发电项目国家补贴竞价结果,统计今年指标仅有37.57GW。而在实际新增装机中,2019年前三季度国内新增装机仅仅16GW,同比大幅下降54%。

由此可见,2019年国内光伏市场的惨淡经营已成定局。

与新增装机跌入低谷形成鲜明反差的是,2019年的光伏产业链制造端却出现了逆势增长。与此同时,一线制造企业海外销售产品数量大增,国外光伏市场成为了光伏企业重要的发展方向。

最受关注的竞价与平价项目在今年也大范围拉开了市场化序幕。总体而言,项目规模超预期,并网数量却不尽如人意。

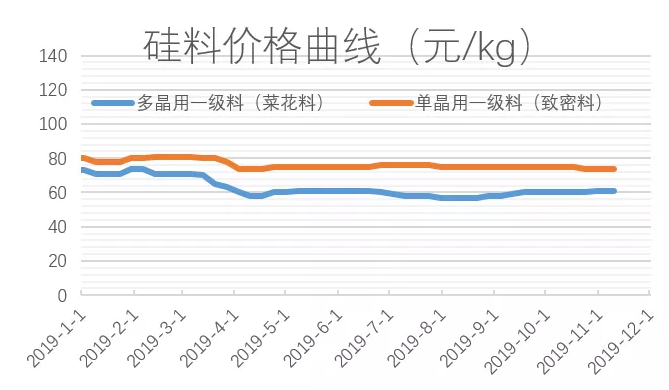

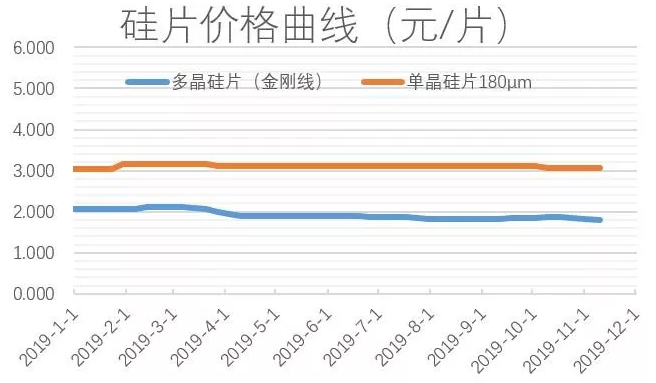

在产业链端,尽管目前技术成本下降的空间已经不大,但今年的单晶PERC组件价格仍然下降了20%左右。实际上,除了单晶硅片价格岿然不动,其他的产业环节一直在“跌跌不休”。

制图:能见

今年的光伏产业,高效产品产能增加,头部企业仍然在进一步拓展,行业集中度不断提升,加上国企的强势进入,光伏产业结构出现了“质”的改变。

2019即将翻篇,2020是国家“十三五“计划的最后一年,也将是光伏行业能否触底上扬的关键一年。

值得期待的是,今年结转到2020年的项目规模指标在36.64GW以上,保守预期会有18.3GW落地,明年新增装机或有望重回40GW。海外市场在爆发之后也将趋于平稳,而随着平价项目范围的扩大,光伏产业将打开无补贴自发性需求的万亿增长空间。

08 氢能

2019氢能关键词:蓄势待发

当了多年“小透明”的氢能终于在2019年迎来了首次“show time”。

数据显示,仅2019年1-7月,我国氢燃料电池装机量就达45876.9kW,同比大增642.6%,表现十分抢眼。

同时,我国加氢站建设也有较大增幅。截至目前,全国在建、已建的加氢站共120多座,其中有49座已经建成,投入运营的加氢站有41座。

对于氢能如此亮眼表现,政策的扶持功不可没。据统计,今年至少有36个地区(省市级)出台了扶持氢能和燃料电池产业的相关政策,为氢能的可持续发展奠定了基础。

而真正拉开“氢能热”序幕的则是今年两会期间“推动加氢设施建设”被写入《政府工作报告》中。随后,央企、民企、外企纷纷涌入。截至目前,主板、中小板、创业板涉足燃料电池领域布局的上市公司共约64家。新成立的相关企业也如雨后春笋。

值得注意的是,热闹的背后,挑战同样不容忽视。相较于日韩等国,中国在氢能的投入还是太小,一度基本荒芜一片。中国在储氢系统、电解水制氢技术、电极膜等核心技术上有明显短板。这也是相较于二级市场“逢氢必火”,而一级市场如此谨慎的原因。

此外,补贴政策是大家关注的焦点,那本据说已经拟好的国补方案并未如期而至。想必国家已吸取光伏和电动汽车的经验,未来更有可能以“奖励”代替“补贴”,且重点关注核心技术。虽然没有等来国补,但是各地在加氢站、氢燃料巴士上给予了不少地方性的支持。

总而言之,2019年氢能的蓄势待发风险仍较大,核心技术掌握不够,价格偏高。但同时,新的技术不断问世,市场体系也日益完善。我们期待在即将到来的2020年,能够等来国家层面的战略规划,利用好丰富的氢源和广阔的市场这两大优势,踏实钻研,让氢能在未来的清洁能源时代大放异彩。(能见Eknower)