摘要:从年初至今,官方及市场对于全国全社会用电量增速预期持续提升,进而在一定程度上影响了后续煤炭产量及进口安排,从而促进煤炭供给环境持续向好,助力火电盈利持续改善。

报告要点

从年初至今,官方及市场对于全国全社会用电量增速预期持续提升,进而在一定程度上影响了后续煤炭产量及进口安排,从而促进煤炭供给环境持续向好,助力火电盈利持续改善。

投资要点

? 年初至今 用电量增速 预期持续提升结合政府工作报告、中电联供需形势分析预测报告、中煤协行业发展报告在 2017 和 2018 年相关表述来看,官方对于 2018 年整体用电量需求增速及煤炭需求体量预期均较此前有较大提升,我们在此依然坚持此前报告观点,需求预期的提升是煤炭产量释放的最前置指标,其将有效引导煤炭产量与进口安排,缓解煤炭供给形势。

? 需求预期向煤炭供给传导有效 ,供给环境已然 改善根据国家统计局最新数据显示,2018 年上半年全国原煤产量为 16.97亿吨,同比增长 3.9%,其中 6 月产量 2.98 亿吨,同比增长 1.7%,增速较上月回落 1.8 个百分点,但考虑到 6 月份煤炭主产地安监较严,这一增速依然显示了较强的产量释放动力。6 月国内进口煤量达到 2546.7 万吨,同比增长 17.9%。从源头来看,煤炭供给环境已经大幅改善。

? 实际用电量增速 或 将 回落 ,间 供需缓和将助煤价回落合理区间结合此前报告观点,我们认为上半年用电量增速较快的主要原因之一为天气因素,从长期来看天气因素影响不足以撼动用电量维持中低增速的

趋势,因此我们判断下半年全社会用电量增速将趋于合理,回落至4.5%-5.5%区间。考虑目前电厂、港口库存仍高,水电出力复苏,煤炭产能有序释放等多因素影响,动力煤价格有望回归合理。

我们认为,后续随着用电量增速的合理回落以及煤炭优质产能的持续500-600 元/吨的合理区间,进而缓解火电企业成本压力,助力其盈利改善。

风险提示

煤炭优质产能释放或不及预期;用电量增速或持续超预期。

1. 年初至今用电量增速预期持续提升

结合政府工作报告、中电联《供需形势分析预测报告》、中煤协《行业发展报告》在 2017 和 2018 年相关表述来看,官方对于 2018 年整体用电量需求增速及煤炭需求体量预期均较此前有较大提升,我们在此依然坚持此前报告观点,需求预期的提升是煤炭产量释放的最前置指标,其将有效引导煤炭产量与进口安排,缓解煤炭供给形势。

2. 需求预期向煤炭供给传导有效,供给环境已然改善

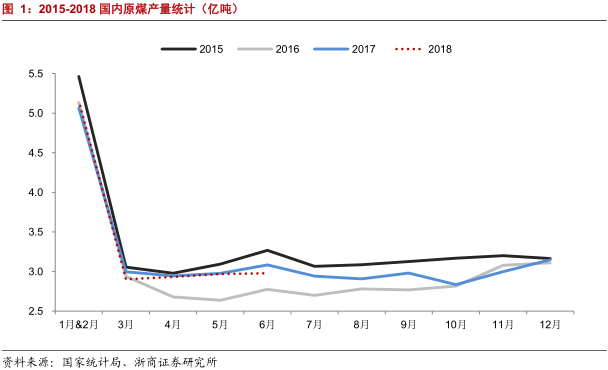

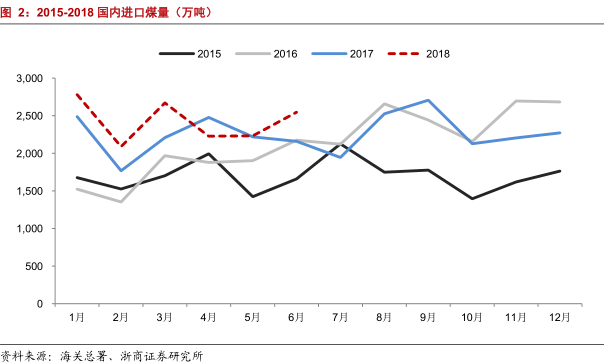

我们认为,需求预期的提升将直接引导煤炭优质产能合理释放,且从近期态势来看,国家能源局对于煤矿新项目核准有所加速,也在一定程度上表明了态度。根据国家统计局最新数据显示,2018 年上半年月全国原煤产量为 16.97亿吨,同比增长 3.9%,其中 6 月产量 2.98 亿吨,同比增长 1.7%,增速较上月回落 1.8 个百分点,但考虑到 6 月份煤炭主产地安监较严,这一增速依然显示了较强的产量释放动力。6 月国内进口煤量达到 2546.7 万吨,同比增长 17.9%。

从自产与进口两大源头来看,煤炭供给环境已经大幅改善,如图 1、图 2 所示。

3. 实际用电量增速将趋于合理,供需缓和将助煤价回落合理区间

结合此前报告观点,我们认为上半年用电量增速较快的主要原因之一为天气因素,从长期来看天气因素影响不足以撼动用电量维持中低增速的趋势,因此我们判断下半年全社会用电量增速将趋于合理,回落至 4.5%-5.5%区间。

考虑目前电厂、港口库存仍高,水电出力复苏,煤炭产能有序释放等多因素影响,动力煤价格有望回归合理。

7 月以来,沿海六大电厂日耗增速较前期已明显回落,且进入中旬后,日耗水平已经低于去年同期,如图 3 所示。

在日耗水平相对平稳的情况下,沿海六大电厂库存持续维持在 1500 万吨的高位,电厂短期采购煤炭的意愿很难提升,如图 4 所示。

此外受长江中上游地区暴雨影响,三峡水库入库流量维持高位,为后续水电出力储备一定基础,同样在一定程度上削弱了动力煤短期需求,如图 5 所示。

4. 投资建议

我们认为,后续随着用电量增速的合理回落以及煤炭优质产能的持续释放,国内动力煤供需形势将持续缓和,Q5500 动力煤价格有望回归 500-600 元/吨的合理区间,进而缓解火电企业成本压力,助力其盈利改善。建议关注:福能股份、华电国际、浙能电力、华能国际等。

风险提示

煤炭优质产能释放或不及预期;用电量增速或持续超预期。

?来源:浙商证券 作者:郑丹丹