摘要:2018 年 5 月份,电力及公用事业板块表现略输大盘,CS 电力及公用事业指数本月上涨 0 12%,沪深 300 指数上涨 1 21%,电力及公用事业行业跑输大盘 1 09 个百分点。

本期行情回顾

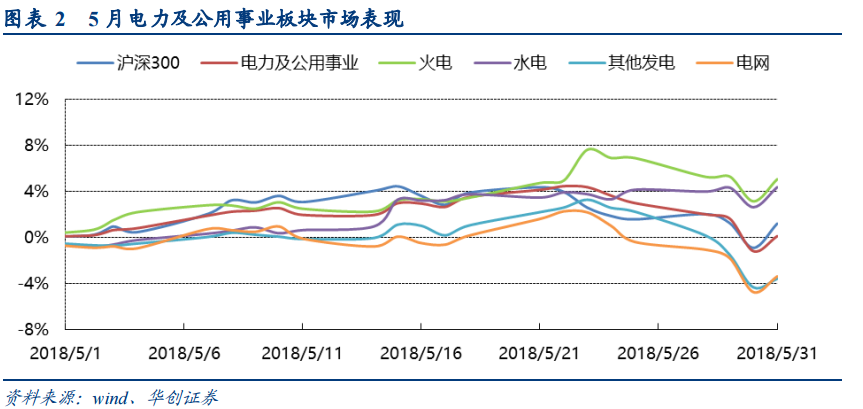

2018 年 5 月份,电力及公用事业板块表现略输大盘,CS 电力及公用事业指数本月上涨 0.12%,沪深 300 指数上涨 1.21%,电力及公用事业行业跑输大盘 1.09 个百分点。从三级子行业看,5 月份 CS 火电上涨 5.06%,CS 水电上涨 4.37%, CS 其他发电下跌 3.58%,CS 电网下跌 3.37%。?

行业重点数据

5 月份,全国全社会用电量 5534 亿千瓦时,同比增长 11.40%。1-5 月全国全社会用电量 2.66 万亿千瓦时,同比增长 9.8%。截至 5 月底,全国 6000 千瓦及以上电厂装机容量 17.15 亿千瓦,同比增长 6.1%。其中,水电 3 亿千瓦、火电 11 亿千瓦、核电 3694 万千瓦、并网风电 1.7 亿千瓦。1-5 月全国发电设备平均利用小时为 1539 小时,比上年同期增加 61 小时,同比提升 4.1%。火电平均利用小时为 1776 小时,比上年同期增加 99 小时,同比提升 5.9%;水电平均利用小时为 1156 小时,比上年同期减少 6 小时,较上月收窄 20 小时;核电平均利用小时为 2915 小时,比上年同期增加 99 小时;风电平均利用小时为 1001 小时,比上年同期增加 149 小时。

利用小时数 VS 煤价,利用小时数占据优势地位

华能国际和华电国际利用小时数平衡煤价均为 4 元/吨(利用小时变动 1%与综合煤价同向变动 4 元/吨,作用相反,大小相同)。1-5 月火电利用小时数提升 5.9%,综合煤价比去年上涨 19 元/吨。火电利用小时数提升 5.9%可以平衡掉 23.6 元/吨煤价上涨带来的成本增加。利用小时数提升不仅可以完全平衡掉煤价对火电业绩的不利影响,还可以分别为华能和华电带来 11.7%和 14.6%的业绩增长。?

核心观点及投资建议

火电利用小时数持续提升,料将会引领此轮火电业绩反弹。

1-5 月份火电利用小时数提升不仅可以完全平衡掉煤价对火电业绩的不利影响,还可以分别为华能和华电带来 11.7%和 14.6%的业绩增长。我们预测 2018 年全社会用电量增速将达 8%,火电发电量增速为 7.4%,火电利用小时数同比将提升 5.2%,保持高速增长。并测算了四种煤价情况,火电板块业绩均可以实现大幅上涨,确认了我们关于火电目前处于底部的论述。目前,无论是历史 PB 和业绩比较,还是与沪深 300 PB 比较,火电板块被相对低估,华电国际 PB 仅为 0.93 左右,处于历史低位。

丰水期来临,水电开始发力。

1-5 月水电发电量同比增长 2.7%,利用小时数比上年同期减少 6 小时,较上月收窄 20 小时。随着南方进入汛期,来水将得到改善。雅砻江流域两河口和杨房沟水电站预计 2020 年开始投产。黔源电力业绩持续高增长,且乌江流域水电站存在资产注入的预期。

电网业绩有所提升,涪陵电力是配电网节能稀缺标的。

公司 2016 年 4 月收购配电网节能业务,凭借行业天然壁垒及国网背景,在手订单充足,多数项目有望于 2018 年进入收益期。? 建议关注核心组合华电国际、华能国际、国投电力、川投能源、黔源电力、涪陵电力? 风险提示全社会用电量增速不及预期;煤价上涨过快风险;来水不及预期

一、2018 年 5 月行情回顾

(一)行业市场表现对比

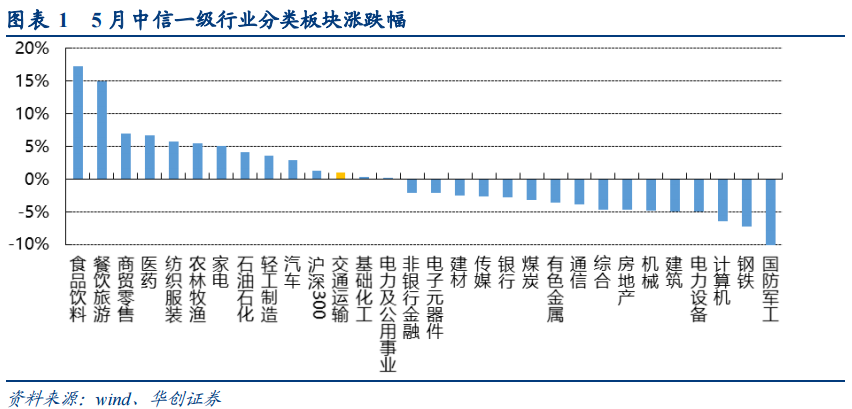

2018 年 5 月份,电力及公用事业板块表现略输大盘,CS 电力及公用事业指数本月上涨 0.12%,沪深 300 指数上涨 1.21%,电力及公用事业行业跑输大盘 1.09 个百分点。中信一级行业分类板块中,食品饮料及餐饮旅游等 12 个行业上涨,国防军工及钢铁等 16 个行业下跌,电力及公用事业板块微涨 0.12%,处于 28 个行业中游。中信三级行业分类板块中,CS 火电上涨 5.06%,CS 水电上涨 4.37%,CS 其他发电下跌 3.58%,CS 电网下跌 3.37%。

(二)个股表现

5 月份,中信三级行业中火电公司有 19 家上涨,16 家下跌,1 家横盘。其中,涨幅前三名的公司分别是华电国际(+21.93%)、华能国际(+14.02%)、广州发展(+13.86%);跌幅前三名的公司分别是红阳能源(-12.61%)、豫能控股(-11.65%)、天富能源(-7.55%)。

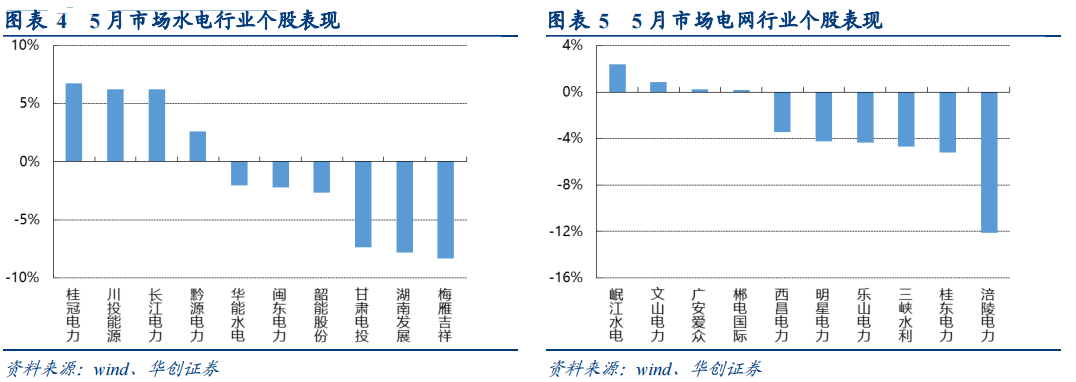

5 月份,中信三级行业中水电公司有 4 家上涨,6 家下跌,0 家横盘。涨幅前三的公司分别为桂冠电力(+6.75%)、川投能源(+6.22%)、长江电力(+6.21%)。跌幅前三的公司分别为梅雁吉祥(-8.31%)、湖南发展(-7.83%)、甘肃电投(-7.37%)。

中信三级行业中其他发电公司有 3 家上涨,2 家下跌,1 家横盘。嘉泽新能上涨 12.78%、节能风电上涨 3.31%、天能重工上涨 2.63%,中国核电下跌 8.25%、太阳能下跌 2.95%。

中信三级行业中电网公司有 4 家上涨,6 家下跌,10 家横盘。涨幅前三的公司分别为岷江水电(+2.40%)、文山电力(0.87%)、广安爱众(+0.21%),跌幅前三的公司分别为涪陵电力(-12.13%)、桂东电力(-5.21%)、三峡水利(-4.71%)。

二、行业重点数据概览

(一)2018 年截止 5 月底全社会用电量增长 9.8%,第三产业和城乡居民用电快速增长

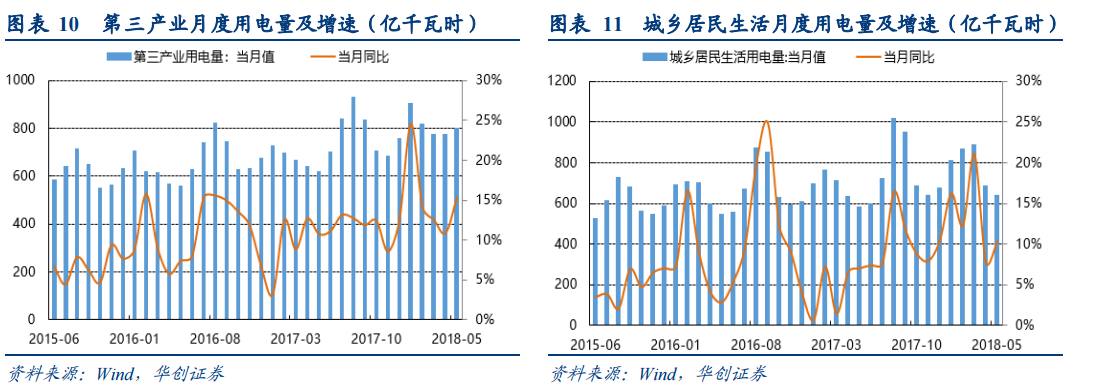

5 月份,全国全社会用电量 5534 亿千瓦时,同比增长 11.40%。分产业看,第一产业用电量 58 亿千瓦时,同比增长 0.1%,占全社会用电量的 1.1%;第二产业用电量 4031 亿千瓦时,同比 10.9%,占全社会用电量的 72.8%;第三产业用电量 803 亿千瓦时,同比增长 15.3%,占全社会用电量的 14.51%;城乡居民生活用电量 642 亿千瓦时,同比增长 10.3%,占全社会用电量的 11.6%。

1-5 月,全社会用电量累计 2.66 万亿千瓦时,同比增长 9.8%。分产业看,第一产业用电量 253 亿千瓦时,同比增长 10.6%,占全社会用电量的 1%,对全社会用电量增长的贡献率为 1.1%;第二产业用电量 18295 亿千瓦时,同比增长 7.7%,占全社会用电量的 68.7%,对全社会用电量增长的贡献率为 55.6%;第三产业用电量 4181 亿千瓦时,同比增长 15.1%,占全社会用电量的 15.7%,对全社会用电量增长的贡献率为 23.2%;城乡居民生活用电量 3889 亿千瓦时,同比增长 13.9%,占全社会用电量的 14.6%,对全社会用电量增长的贡献率为 20.1%。

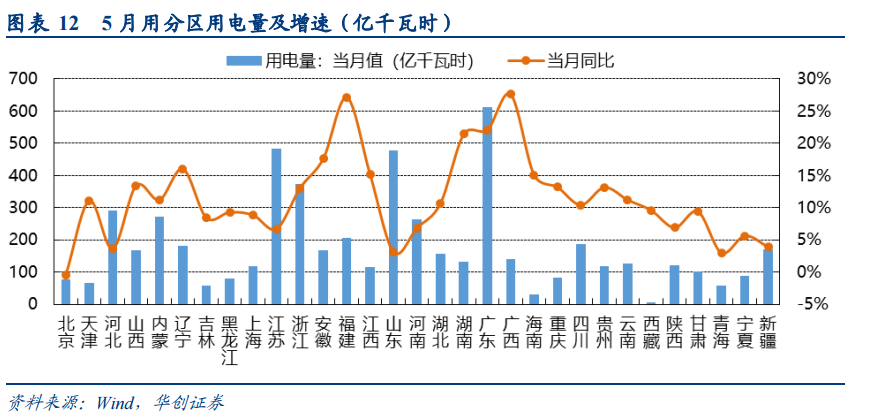

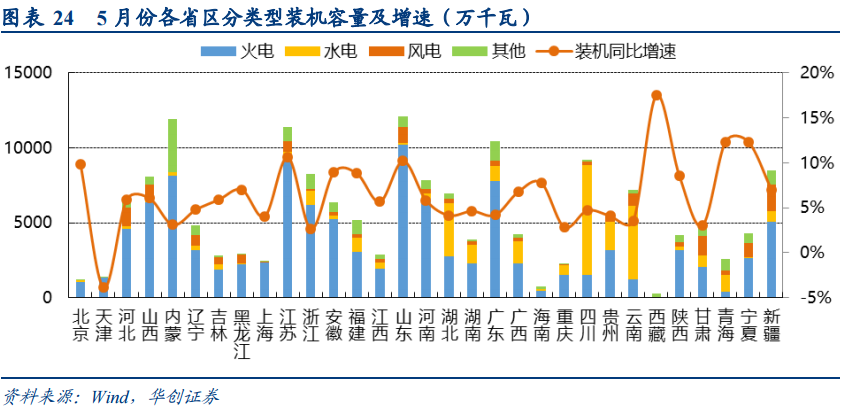

5 月份,用电量前五名的省区分别是:广东(611 亿千瓦时)、江苏(484 亿千瓦时)、山东(477 亿千瓦时)、浙江(373 亿千瓦时)、河北(21 亿千瓦时)。其中四个省份用电量增速超过 20%:广西(27.6%)、福建(27.1%)、广东(22.1%)和湖南(21.5%)。

1-5 月份,全国各省份全社会用电量均实现正增长。其中,全社会用电量增速高于全国平均水平(9.8%)的省份有 18 个,依次为:广西(19.7%)、云南(15.4%)、内蒙古(15.1%)、福建(13.0%)、甘肃(12.9%)、重庆(12.7%)、安徽(12.6%)、四川(11.9%)、辽宁(11.7%)、湖南(11.5%)、广东(11.0%)、浙江(10.6%)、西藏(10.5%)、江西(10.4%)、陕西(10.4%)、湖北(10.1%)、海南(9.9%)和山西(9.8%)。

(二)2018 年截止 5 月底规模以上电厂发电量同比增长 8.5%

5 月份,规模以上电厂发电量 5443 亿千瓦时,同比增长 9.80%。分类型看,火力发电量 3922 亿千瓦时,同比增长 10.30%,占规模以上电厂发电量的 72.04%;水力发电量 924 亿千瓦时,同比增长 6.9%,占比 16.97%;风力发电量 285 亿千瓦时,同比增长 6.7%,占比 5.24%;核能发电量 236 亿千瓦时,同比增长 15.1%,占比 4.34%。

1-5 月,规模以上电厂累计发电量 2.64 万亿千瓦时,同比增长 8.5%。分类型看,火力发电量 1.99 万亿千瓦时,同比增长 8.1%,占规模以上电厂发电量的 75.54%;水力发电量 3553.2 亿千瓦时,同比增长 2.7%,占比 13.48%;风力发电量 1484.2 亿千瓦时,同比增长 24.8%,占比 5.63%;核能发电量 1063 亿千瓦时,同比增长 11.3%,占比 4.03%;太阳能发电量 346.6 亿千瓦时,同比增长 26.3%,占比 1.31%

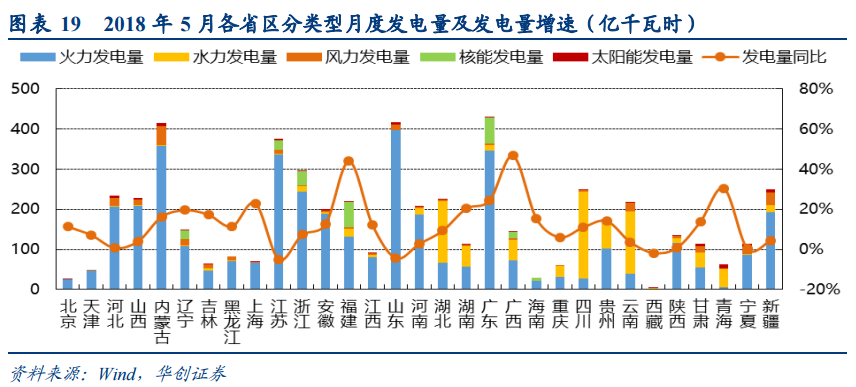

2018 年 5 月,全国规模以上电厂发电量 5443 亿千瓦时,同比增长 9.8%。广西(46.7%)、福建(44%)、青海(30.5%)发电增速较快,均超过 30%;江苏、山东、西藏等地的发电量出现负增长。

发电量前五名的省区分别是:广东(429 亿千瓦时)、山东(417 亿千瓦时)、内蒙古(415 亿千瓦时)、江苏(375 亿千瓦时)、浙江(298 亿千瓦时);火力发电量前五名的省区分别是:山东(397 亿千瓦时)、内蒙古(357 亿千瓦时)、广东(346 亿千瓦时)、江苏(336 亿千瓦时)、浙江(244 亿千瓦时);水力发电量前五名的省区分别是:四川(216 亿千瓦时)、云南(155 亿千瓦时)、湖北(153.7 亿千瓦时)、贵州(63.6 亿千瓦时)、广西(51.7 亿千瓦时);风力发电量前五名的省区分别是:内蒙古(48.2 亿千瓦时)、新疆(31.2 亿千瓦时)、云南(22.7 亿千瓦时)、河北(21.4 亿千瓦时)、宁夏(18.7 亿千瓦时);目前 7 个省区拥有在运核电站,发电量排名分别是:广东(65.2 亿千瓦时)、福建(64.2 亿千瓦时)、浙江(37 亿千瓦时)、江苏(23.2 亿千瓦时)、辽宁(22.6 亿千瓦时)、广西(15.8 亿千瓦时)、海南(7.7 亿千瓦时);太阳能发电量前五名的省区分别是:青海(8.6 亿千瓦时)、新疆(8.17 亿千瓦时)、内蒙古(8.05 亿千瓦时)、宁夏(7.33 亿千瓦时)、甘肃(5.72 亿千瓦时)。

(三)发电装机容量增速放缓,火电装机容量增速 3.7%远低于发电量增速 8.1%

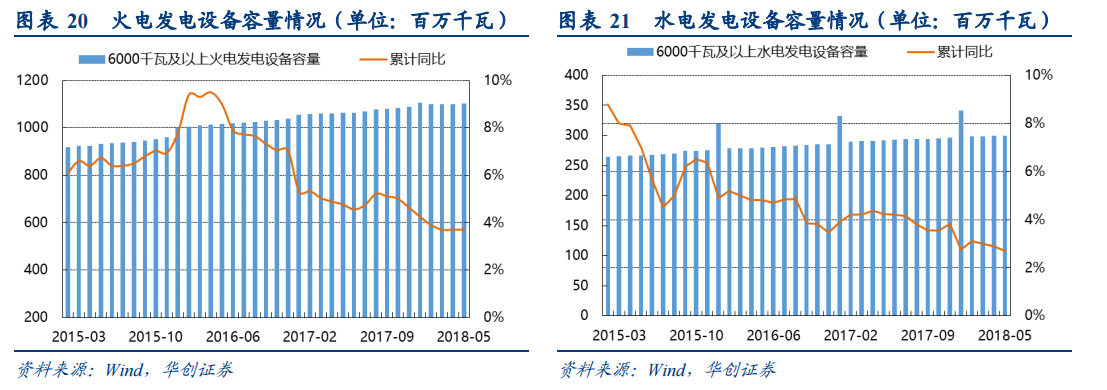

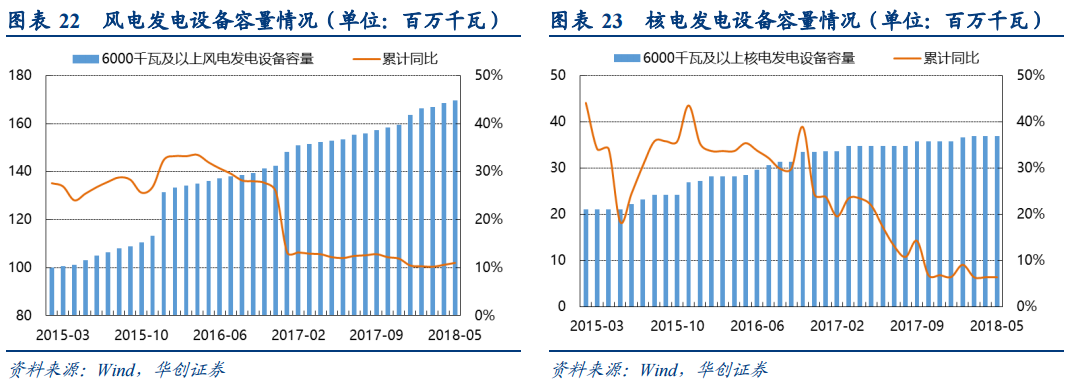

截至 5 月底,全国 6000 千瓦及以上电厂装机容量 17.2 亿千瓦,同比增长 6.1%。其中,火电装机 11 亿千瓦,同比增长 3.7%;水电 3 亿千瓦,同比增长 2.7%;核电 3694 万千瓦;同比增长 6.4%;并网风电 1.7 亿千瓦同比增长 11%;可再生能源装机占比 29.5%,同比去年提高 0.15 个百分点,发电装机持续优化。

装机容量前五名的省区分别是:山东(1.21 亿千瓦)、内蒙古(1.19 亿千瓦)、江苏(1.14 亿千瓦)、广东(1.04 亿千瓦)、四川(9217 万千瓦);火电装机容量前五名的省区分别是:山东(1.02 亿千瓦)、江苏(9462 万千瓦)、内蒙古(8163 万千瓦)、广东(7767 万千瓦)、河南(6590 万千瓦);水电装机容量前五名的省区分别是:四川(7317 万千瓦)、云南(4893 万千瓦)、湖北(3562 万千瓦)、贵州(1888 万千瓦)、广西(1500 万千瓦);风电装机容量前五名的省区分别是:新疆(1806 万千瓦)、甘肃(1282 万千瓦)、河北(1218 万千瓦)、山东(1081 万千瓦)、宁夏(991 万千瓦)。

2017 年底全口径发电装机容量为 17.77 亿千瓦,同比增长 7.56%。其中,火电 11.06 亿千瓦,水电 3.4 亿千瓦(常规水电 3.13 亿千瓦,抽水蓄能 2850 万千瓦),核电 3582 万千瓦、风电 1.64 亿千瓦,太阳能 1.3 亿千瓦。新增发电装机容量 13372 万千瓦,其中可再生能源装机 8794 万千瓦,占比 65.8%。由于不同发电类型利用小时数不同,使得不同类型单位装机容量的发电效力有所差别。为了便于研究电力供应能力,我们将所有类型发电装机容量以火电利用小时数为基准折合成等效火电装机容量。

根据电力发展“十三五”规划,到 2020 年中国抽水蓄能电站装机规模将达 4000 万千瓦。抽水蓄能水电站作为蓄能式电站,利用电力负荷低谷时的电能抽水至上水库,在电力负荷高峰期再放水至下水库发电,主要起蓄能、电网调节和事故备用的作用。其装机容量的增加并不会对已有发电装机存在挤压效应。所以计算等效火电装机容量时,应将抽水蓄能部分扣除。

2017 年底等效火电装机容量 15.7 亿千瓦,同比增速 5.3%。2018 年 1-5 月累计新增发电装机容量 3388 万千瓦,同比增长火 6.1%;电 980 万千瓦,同比水电 148 万千瓦,同比增长 2.7%;核电 113 万千瓦,同比增长 6.4%;风电 630 万千瓦,,同比增长 11%;太阳能 1517 万千瓦。折合等效火电装机容量 2099 万千瓦。根据我们电力供应预测,将 2018 年的各类型发电装机折算成等效火电装机容量为 16.49 亿千瓦,同比增速 5.1%。

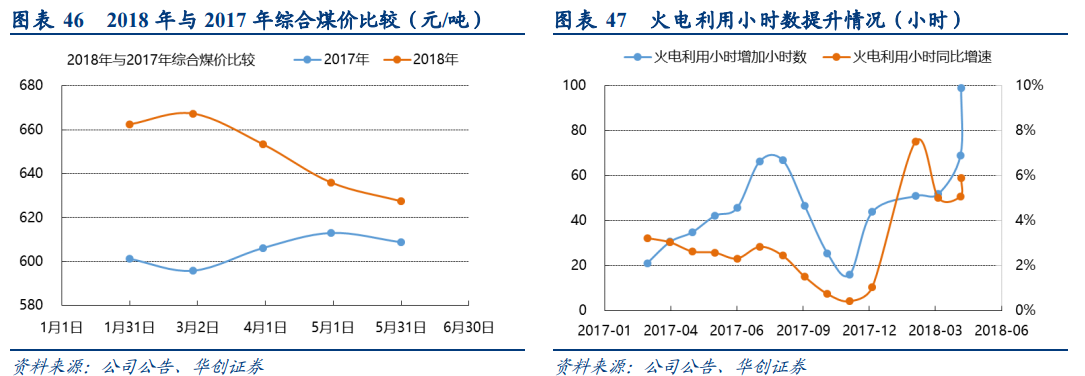

(四)火电利用小时数增幅超预期,丰水期来临水电开始发力

1-5 月全国发电设备平均利用小时为 1539 小时,比上年同期增加 61 小时。水电平均利用小时为 1155 小时,比上年同期减少 6 小时;火电平均利用小时为 1776 小时,比上年同期增加 99 小时;核电平均利用小时为 2915 小时,比上年同期增加 99 小时;风电平均利用小时为 1001 小时,比上年同期增加 149 小时。

全国有 10 个省区水电设备利用小时超过全国平均水平。水电装机容量前五名的省区四川(7317 万千瓦)、云南(4893 万千瓦)、湖北(3562 万千瓦)、贵州(1888 万千瓦)、广西(1500 万千瓦)利用小时数分别同比增长 0.8%、-7%、 4.9%、 40.4%、15%。13 个省区火电设备利用小时数超过全国平均水平。

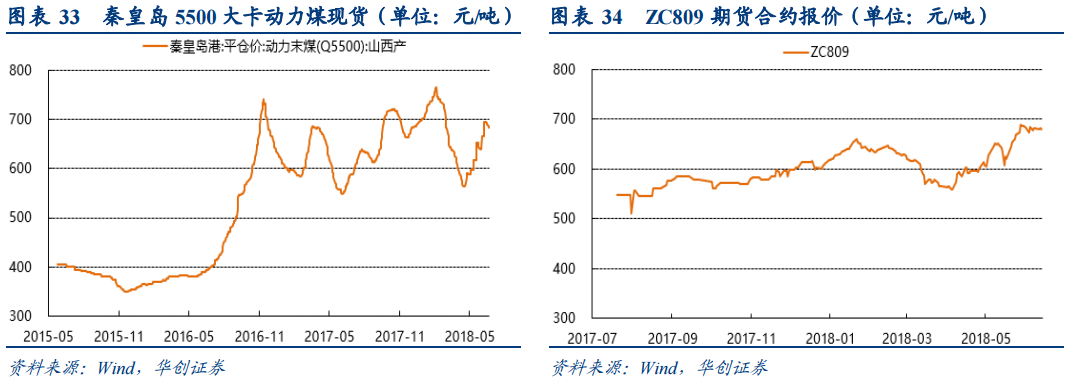

(五)环渤海港口动力煤现货交易价格继续上涨,煤炭库存充足

截止 6 月 20 日环渤海动力煤指数 5500 大卡综合平均价格为 570 元/吨,较上周环比持平;截止 6 月 21 日秦皇岛山西产 5500 大卡动力煤价格 683 元/吨,较 5 月底上涨 43 元/吨。5 月 18 日 18 年 9 月交割的动力煤合约报价 680 元/ 吨,较 5 月底上涨 20 元/吨,期现价差为-3 元/吨。

秦皇岛动力煤现货交易价格本月继续上涨,18 年 9 月交割的动力煤合约报价继续回升,电力整体需求处于较高水平是助推煤价上行的重要因素。港口库存低位波动,6 月 22 日秦皇岛港煤炭库存 619.5 万吨,较 5 月底增加 97 万吨,同比增长 13.25%,港口库存充足;6 月 22 日沿海六大电企煤炭库存 1399.76 万吨,较 5 月增加 143.02 万吨,可用天数 20.14 天,较 5 月底增加 3.66 天。

(六)从电量-煤量增速差角度看,预期煤价与去年相比波动不大

2016 年前动力煤价格与火电发电量增速同步变动,2015 年末-2017 年动力煤价格与电量-煤量增速差较为统一。我们将近十年的动力煤价格与火电发电量、煤炭可供量增速比较发现:2008-2015年期间,秦皇岛港动力末煤平仓价(Q5500)从 2011 年 11 月最高点 860 元/吨到 2015 年 11 月最低点 351 元/吨,对应火电发电量增速由 2011 年的 13.9%到 2015 年的-2.8%,发电量增速每波动 1 个百分点,秦皇岛港动力末煤平仓价(Q5500)平均波动 30.5 元/吨;2015-2017 年,秦皇岛港动力末煤平仓价(Q5500)从 2015 年 11 月最低点 351 元/吨到 2016 年 11 月最高点 741 元/吨到,电量-煤量增速差由 2015 年的 0.78%到 2016 年的 7.28%,电量-煤量增速差每波动 1 个百分点,秦皇岛港动力末煤平仓价(Q5500)平均波动 60 元/吨。

据国家统计局数据,1-5 月份火电发电量同比增长 8.1%。原煤产量 13.98 亿吨,同比增长 4%;进口煤炭 1.21 亿吨,同比增长 8.2%;煤炭可供量同比增长约 4.3%。电量-煤量增速差为 3.8%,增速差略小于去年水平(4%)。如果 2018 年全年电量-煤量增速差与去年保持基本一致,我们预测今年煤价与去年相比将不会有大幅波动。

(七)利用小时提升将有效平衡煤价上涨对业绩的不利影响

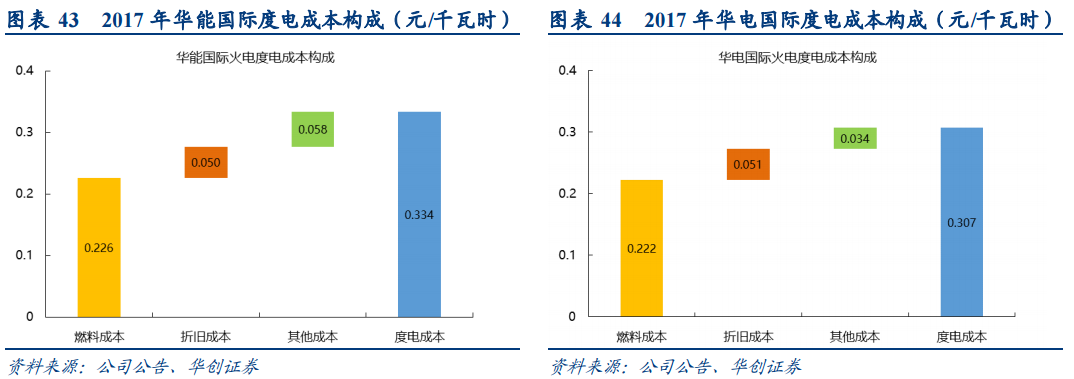

利用小时数和煤价对火电业绩作用相反。根据公司公告,2017 年华能国际和华电国际的火电度电成本分别约为 0.334、 0.307 元/千瓦时,燃料成本分别约为 0.226、0.222 元/千瓦时,占比分别为 67.7%、72.3%;折旧成本分别约为 0.05、 0.051 元/千瓦时,占比分别为 15%、16.6%;其他成本分别约为 0.058、0.034 元/千瓦时,占比分别为 17.3%、11.1%。其他成本主要包括职工薪酬、维护及检查费用等。在装机容量不变的情况下,我们认为折旧和其他成本不会大幅波动,利用小时数的增加将度电折旧和其他成本摊薄,从而使火电边际利润增加。火电发电量的增加将使火电利用小时数提升,也同时会促使煤价上涨。利用小时数和煤价对火电业绩作用相反,我们需要探究两者孰强孰弱。

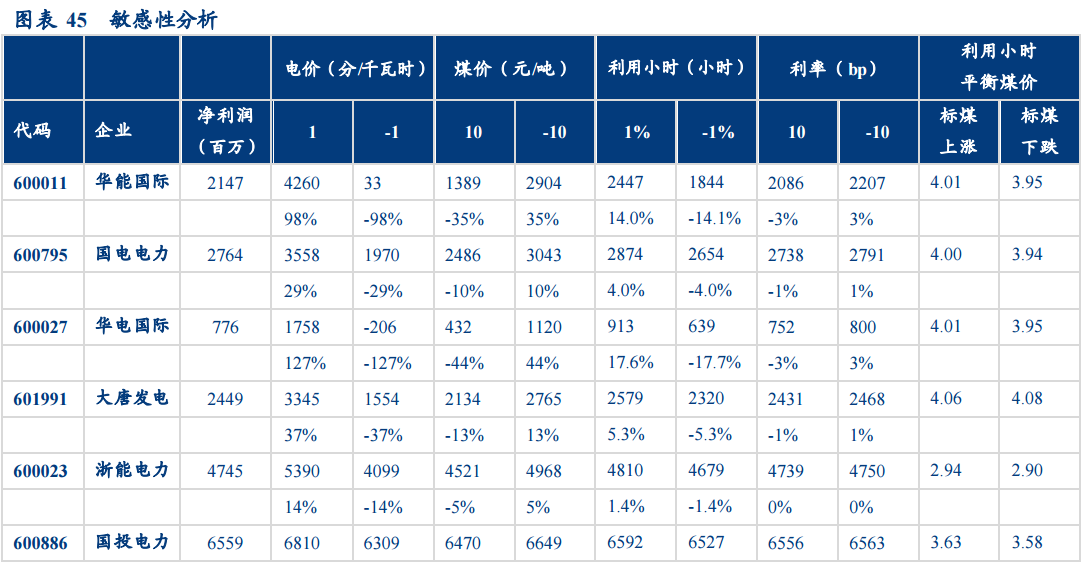

根据利用小时数的增加摊薄度电折旧和其他成本的逻辑,基于上市火电企业 2017 年的营业数据,重新对上网电价(1 分/千瓦时)、标煤单价(10 元/吨)、利用小时数(1%)以及利率(10bp)进行了敏感性分析。结果显示:当电价提升 1 分/度,华电国际、华能国际归母净利润分别提升 127%、98%;当煤价下降 10 元/吨,华电国际、华能国际归母净利润分别提升 44%、35%;当利用小时提升 1%,华电国际、华能国际归母净利润分别提升 18%、14%;当利率下降 10bp,华电国际、华能国际归母净利润分别提升 3%、3%。

对于华能国际、华电国际,利用小时数提升 1%与标煤单价(不含税)上涨 4.01 元/吨,作用方向相反,大小相同。由于电价(1 分/千瓦时)、标煤单价(10 元/吨)、利用小时数(1%)以及利率(10bp)的变动值都是人为设定,并不能真正反映市场真实的 3 敏感性。当发电量增加,利用小时数增长 1%时,市场煤价涨幅很难确定。因此,我们引入利用小时平衡煤价,即当利用小时变动 1%时,标煤单价(不含税)同向变动多少能平衡掉利用小时对归母净利的影响。以华能国际、华电国际为例,当利用小时增加 1%,标煤单价(不含税)需要上涨 4.01 /吨可以平衡掉利用小时增加带来的利润。假设煤炭海运价格同比例变动的前提下,标煤单价(不含税)4.01 元/吨折合成动力煤(Q5500) 综合交易平仓价分别约为 4 元/吨。

利用小时数提升不仅可以完全平衡掉煤价对火电业绩的不利影响,还可以带来业绩增长。1-5 月火电利用小时数提升 5.9%,综合煤价比去年上涨 19 元/吨。火电利用小时数提升 5.9%可以平衡掉 23.6 元/吨煤价上涨带来的成本增加。按照现货、月度长协、年度长协 4:3:3 的比例计算,1-5 月份综合价格比去年同期高 19 元/吨。利用小时数提升不仅可以完全平衡掉煤价对火电业绩的不利影响,还可以分别为华能和华电带来 11.7%和 14.6%的业绩增长。

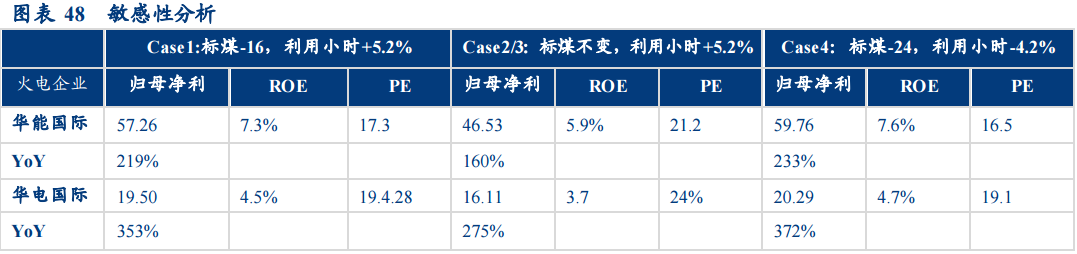

(八)四种煤价情况下,华能国际和华电国际业绩测算

情况 1:下半年 5500 大卡北方港平仓价维持在 570 元/吨

5 月 21 日,政府相关管理部分召开工作会议,要求各方执行相关措施,力争在 6 月 10 日前将 5500 大卡北方港平仓价引导至 570 元/吨以内。我们测算全年电煤成本较去年下降约 2.5%,对应标煤单价(不含税)将下降约 15-17 元/ 吨,按照 2017 年全国平均供电煤耗 309.06 克/千瓦时计算,煤电燃料成本有望相应下降 0.46-0.53 分/千瓦时。华能国际/华电国际归母净利润分别增长 219%和 353%,ROE 分别恢复到 7.3%和 4.5%。

情况 2:下半年现货煤价、月度长协、年度长协如果分别稳定在 5 月底价格 640、600、557 元/吨

目前,华能国际、国电电力、华电国际、大唐发电的长协煤占比分别约为 60%、70%、60%、40%,其中年度长协和月度长协基本维持 1:1。据此,我们假设全国范围年度长协、月度长协和现货煤比例约为 3:3:4。今年下半年现货煤价、月度长协、年度长协如果分别稳定在 5 月底价格 640、600、557 元/吨,全年动力煤(Q5500)综合交易价平均约为 612 元/吨,与去年持平。华能国际/华电国际归母净利润分别增长 160%和 275%,ROE 分别恢复到 5.9%和 3.7%。

情况 3:电量-煤量增速差将与去年持平,我们预测今年煤炭平均价格与去年相比不会有大幅波动

2016年前动力煤价格与火电发电量增速同步变动,发电量增速每波动1个百分点,秦皇岛港动力末煤平仓价(Q5500)平均波动 30.5 元/吨;2015 年末-2017 年动力煤价格与电量-煤量增速差较为统一,电量-煤量增速差每波动 1 个百分点,秦皇岛港动力末煤平仓价(Q5500)平均波动 60 元/吨。据国家统计局数据,1-5 月份火电发电量同比增长 8.1%。原煤产量 13.98 亿吨,同比增长 4%;进口煤炭 1.21 亿吨,同比增长 8.2%;煤炭可供量同比增长约 4.3%。电量-煤量增速差为 3.8%,增速差略小于去年水平(4%)。如果 2018 年全年电量-煤量增速差与去年保持基本一致,我们预测今年煤价与去年相比将不会有大幅波动。该情况下,华能国际/华电国际归母净利润分别增长 219%和 353%,ROE 分别恢复到 7.3%和 4.5%。

情况 4:下半年用电量增速下滑,煤价下跌幅度将超过利用小时数平衡煤价

如果下半年用电量增速下滑:根据电量-煤量增速差概念,火电发电量下降 1 个百分点(全社会用电量下降约 0.6%,火电利用小时下降 1%,),现货煤价下跌 60 元/吨。如果仅考虑现货煤价下跌,综合煤价下跌约 24 元/吨,远超利用小时平衡煤价。此时火电将显著受益。华能国际/华电国际归母净利润分别增长 233%和 372%,ROE 分别恢复到 7.6%和 4.7%。

三、政策解读

(一)《关于推进太阳能热发电示范项目建设有关事项的通知》启动首批示范项目建设

5 月 18 日,国家能源局印发《关于推进太阳能热发电示范项目建设有关事项的通知》,启动首批 20 个太阳能热发电示范项目建设。通知指出:要统一思想,高度重视示范项目建设;多措并举,着力构建项目推进机制,建立电价退坡机制、建设内容调整机制及项目退出机制;加强协作,多方联动形成工作合力。

(二)《关于 2018 年光伏发电有关事项的通知》及后续文件调整光伏补贴政策

5 月 31 日,国家发改委、财政部及能源局发布《关于 2018 年光伏发电有关事项的通知》,通知指出:(1)合理把握发展节奏,优化光伏发电新增建设规模。暂不安排 2018 年普通光伏电站建设规模,规范分布式光伏发展,今年安排 1000 万千瓦左右规模用于支持分布式光伏项目建设;(2)加快光伏发嗲补贴退坡,降低补贴强度。自发文之日起,新投运的光伏电站标杆上网电价每千瓦时统一降低 0.05 元,Ⅰ类、Ⅱ类、Ⅲ类资源区标杆上网电价分别调整为每千瓦时 0.5 元、0.6 元、0.7 元(含税);新投运的、采用“自发自用、余电上网”模式的分布式光伏发电项目,全电量度电补贴标准降低 0.05 元,即补贴标准调整为每千瓦时 0.32 元(含税);符合国家政策的村级光伏扶贫电站(0.5 千瓦及以下)标杆电价保持不变。 6 月 19 日,国家能源局发布了《关于做好光伏发电相关管工作的紧急通知》,通知指出各地、各电网企业应依法规继续做好光伏发电项目并网、(代)备案和地方补贴垫付等工作,不得以项目未纳入国家补贴建设规模范围为由擅自停止。此政策旨在缓冲“531”新政后分布式规模压缩、补贴下滑,各地政策调整的短期影响,未来新政如何执行还有待进一步出台规定。

(三)《可再生电价附加资金补助目录(第七批)》补贴全国多个项目

6 月 15 日,财政部、国家发改委、国家能源局发布《可再生电价附加资金补助目录(第七批)》,目录分为可再生能源发电项目、公用独立系统项目及非自然人分布式光伏发电项目三类,其中可再生能源发电项目补助目录包括全国 31 个省级行政区及新疆建设兵团共计 1185 个可再生能源发电项目;公用独立系统项目补助目录包括 2 个项目;非自然人分布式光伏发电项目补助目录包括 30 个省级行政区的 3865 个项目。

(四)西藏、陕西、宁夏、重庆电价再度下调

西藏采取优惠电价分担方式为:发电企业与电网企业各降部分电价共同消纳,发电企业执行降低 0.025 元/千瓦时的上网电价;输配电环节,电网企业对工商业及其他用电增量电量让利 0.025 元/千瓦时。陕西将国家电力行业增值税率由 17%调整到 16%腾出的电价空间和期末留抵税额一次性退返腾出的电价空间,全部用于降低陕西电网一般工商业用电价格和输配电价,每千瓦时平均降低 1.76 分,陕西省电力公司与陕西省地方电力(集团)有限公司陕西电网趸售电价每千瓦时相应降低 0.04 分,降低后的存量电价为每千瓦时 0.3772 元,增量电价为每千瓦时 0.4419 元,以上电价调整自 2018 年 5 月 1 日起执行。宁夏自 2018 年 5 月 1 日起,将销售单价中“工商业及其它用电”价格的“单一制”电价每千瓦时下调 5.12 分,对应的输配电价每千瓦时同时下调 5.12 分,此次下调的单一制电价主要适用于宁夏一般工商业用户,下调后,可为用户降低年用电成本约 1.23 亿元。重庆降低一般工商业及其它用电销售电价每千瓦时 0.0174 元,同步下调工商业及其它用电趸售电价每千瓦时 0.0174 元。

五、风险提示全社会用电量增速不及预期;煤价上涨过快风险;来水不及预期

来源:华创证券