摘要:目前火电装机容量已经接近“十三五规划”红线,重化工业用电增速放缓,国内电力行业产能整体呈过剩态势。

概要:目前火电装机容量已经接近“十三五规划”红线,重化工业用电增速放缓,国内电力行业产能整体呈过剩态势。在本轮电力改革中,在清洁能源发电的挤压下,火电行业发电利用小时数将继续下降,随着市场化交易电量提升,火电行业竞争将会进一步加剧,高煤耗机组将加速淘汰。此外,2016 年以来,煤炭价格大幅上涨,火电行业成本压力凸显,电价上调存在一定滞后,火电行业整体经营压力提升,财务表现整体趋弱。中诚信证券评估有限公司(以下简称“中诚信证评”)认为未来火电行业信用资质将有所下行,尤其是竞争实力较弱的火电企业信用资质可能明显下行。

要点:

截至2017年9月末,我国火电装机容量达10.80亿千瓦,接近“十三五规划”红线,在我国用电量增速放缓及国家大力支持清洁能源发展的背景下,我国火电行业供需失衡情况将会加剧,火电行业发电利用小时数将继续下降。

随着电力改革推进,销售电量市场化率不断提升,火电市场竞争加剧,大装机容量机组高参数机组具有竞争优势,小装机容量高煤耗机组将加速淘汰。

2016年以来,煤炭价格大幅上升,火电行业成本压力凸显,同时煤电联动调整电价具有一定的滞后性,火电行业整体经营压力提升。

随着能源结构调整,火电企业售电量增速放缓,2015年以来两次下调燃煤电价以及2016年三季度煤炭价格大幅上升,火电企业营业毛利率下滑较为明显,经营活动净现金流以及EBITDA对债务保障能力有所弱化。

引言:

2016年以来,火电装机容量仍保持较快增速,火电行业供需失衡情况有所加剧,此外煤炭价格快速上升,火电行业成本增加,随着清洁能源发电比重上升以及市场化交易电量增加,行业企业经营压力提升。本报告主要从2016年以来火电行业供需、电改政策、煤炭价格以及火电企业财务表现等方面的变化进行分析,并对火电企业信用质量的趋势进行判断。

信用关注因素

截至2017年9月末,我国火电装机容量达10.8亿千瓦,已接近“十三五规划”红线。在国家大力支持清洁能源发展的背景下,火电行业供需失衡情况将会加剧,火电行业发电利用小时数将继续下降。

从用电需求看,2014~2016年,全国全社会用电量分别为55,233亿千瓦时、55,500亿千瓦时和59,198亿千瓦时,同比分别增长3.8%、0.48%和6.7%。受宏观经济发展疲软影响,2015年电力需求增速创1998年以来的新低,2016年以来随着制造业产业结构调整和转型升级效果继续显现,全社会用电需求增幅较大。2017年1~9月,全国全社会用电量46,888亿千瓦时,同比增长6.9%,增速比上年同期提高2.4个百分点。

分产业看,2016年三大产业用电量分别为1,092亿千瓦时、42,615亿千瓦时和7,970亿千瓦时,同比分别增长5.0%、2.8%和11.2%。第二产业用电需求增加是全社会用电量提高的最主要动力,其中黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、非金属矿物制品业和化学原料及化学制品业四大高载能行业合计用电量与上年持平,而装备制造、新兴技术和大众消费品业增长势头良好,制造业产业结构调整和转型升级效果继续显现。第三产业全社会用电量增长迅速,其中信息传输、计算机服务和软件业增长15.1%。2016年城乡居民生活用电量8,071亿千瓦时、增长10.8%,服务业和居民消费对用电增长的稳定作用更加突出。2017年1~9月份,三大产业和城乡居民生活用电量分别为911亿千瓦时、32,630亿千瓦时、6,659亿千瓦时和6,688亿千瓦时,同比分别增长7.8%、6.0%、10.5%和7.5%,用电量占全社会用电量的比重分别为1.9%、69.6%、14.2%和14.3%。2017年1~9月份,四大高载能行业用电量合计13,426亿千瓦时,同比增长4.9%,增速比上年同期提高6.8个百分点,合计用电量占全社会用电量的比重为28.6%,对全社会用电量增长的贡献率20.8%。为实现“十三五”期间电能替代散烧煤、燃油1.3亿吨标煤的目标,未来全国用电需求将进一步增长。

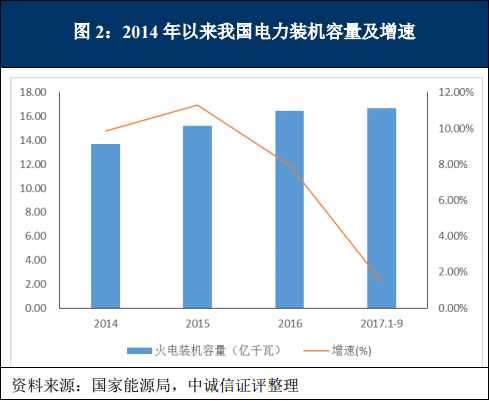

从电力供给看,近年来我国电力装机容量保持较快增速。2014~2016年末,全国电力装机容量分别为13.60亿千瓦、15.07亿千瓦和16.46亿千瓦,同比分别增长8.7%、10.4%和8.2%。截至2017年9月末,全国电力装机容量16.7亿千瓦,同比增长7.6%。随着我国电力需求增速明显回落,而发电装机容量仍快速增长,导致电力产能过剩问题日益凸显。

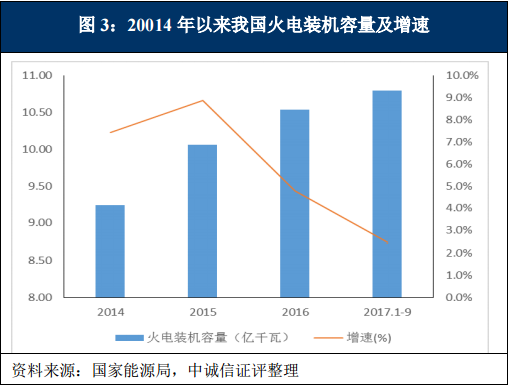

火电方面,2014~2016年末,火电装机容量分别为9.24亿千瓦、10.06亿千瓦和10.54亿千瓦,同比分别增长5.9%、8.87%和4.81%,其中2015年的火电装机容量为2009年以来年度投产最多的一年。截至2017年9月末,火电装机容量为10.80亿千瓦,已经接近于《电力发展十三五规划(2016~2020年)》(以下简称“十三五规划”)11亿千瓦红线。“十三五规划”指出按照非化石能源消费比重达到15%的要求,到2020年,非化石能源发电装机容量达到7.7亿千瓦左右,煤电装机容量力争控制在11亿千瓦以内,煤电装机比重控制在55%。在非化石能源装机容量快速增长下,2014~2016年末,火电装机容量占比不断下降,分别为67.41%、65.93%和64.04%。2016年以来火电净增规模减少主要是受国家出台的促进煤电有序发展系列政策措施影响。

2016年国家发改委、国家能源局等部门发布《关于促进我国煤电有序发展的通知》(发改能源[2016]565号)、《关于进一步规范电力项目开工建设秩序的通知》(发改能源[2016]1698号)以及《关于进一步调控煤电规划建设的通知》(国能电力[2016]275号)等文件通过建立风险预警机制,制定实施“淘汰一批、取消一批、缓核一批、缓建一批”等措施来调控各省煤电建设。2017年4月20日国家能源局发布《国家能源局关于发布2020年煤电规划建设风险预警通知》(以下简称“煤电2020年预警通知”),从煤电建设经济性预警指标、煤电装机充裕都预警指标以及资源约束性指标来综合判断各地区煤电建设风险情况。《煤电2020年预警通知》显示仅海南和湖南为绿色预警,河南、湖北、江西和安徽为橙色预警,其余为红色预警。2017年7月26日国家发展改革委、国家能源局等16个部委联合发布《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》(以下简称《意见》),要求2017年“淘汰、停建、缓建煤电产能5,000万千瓦以上”,此外提出从严淘汰落后产能、清理整顿违规项目、严控新建产能规模、加快机组改造提升、规范自备电厂管理以及保障电力安全供应六个任务。2016年全国共取消不具备建设条件项目1,240万千瓦,淘汰落后产能500万千瓦,当年投产煤电装机规模同比显著减少。预计“十三五”期间,全国将停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,实施煤电超低排放改造4.2亿千瓦、节能改造3.4亿千瓦以及灵活性改造2.2亿千瓦。

近年来煤电装机结构持续优化,节能减排水平大幅提升。2015年,中电联统计调查显示,全国火电机组平均单机容量为12.89万千瓦,比上年增加0.4万千瓦;火电大容量高参数高效机组比重继续提高,全国百万千瓦容量等级机组已达86台,60万千瓦及以上火电机组容量所占比重达到42.91%,比上年提高1.4个百分点。2016年,中电联抽样显示,火电机组平均单机容量为13.19万千瓦时,比上年增加0.30万千瓦;全国100万千瓦级火电机组达96台,60万千瓦及以上火电机组容量所占比重达到43.4%,比上年提高0.5个百分点。截至2016年底,全国累计完成煤电超低排放和节能改造均超过4亿千瓦,其中,京津冀地区具备条件的煤电机组已全部完成超低排放改造;累计淘汰小火电机组超过1亿千瓦,煤电平均供电煤耗降至315克标煤/千瓦时;全国已投运火电厂烟气脱硫机组容量约8.8亿千瓦,占全国煤电机组容量的93.0%,如果考虑具有脱硫作用的循环流化床锅炉,全国脱硫机组占煤电机组比例接近100%;已投运火电厂烟气脱硝机组容量约9.1亿千瓦,占全国火电机组容量85.8%,煤电机组二氧化碳排放强度下降到约890克/千瓦时,处于世界先进水平。2017年8月7日,国家能源局发布《国家能源局关于下达2017年煤电行业淘汰落后产能目标任务(第一批)的通知》(国能发电力[2017]45号),明确表示将淘汰高煤耗以及污染物排放不达标的机组,淘汰机组共计100台,合计472.1万千瓦,并于2017年底完成主要拆除工作。国家能源局表示,“十三五期间”力争淘汰火电落后产能2,000万千瓦以上,新建燃煤发电机组平均供电煤耗低于300克标煤/千瓦时,现役燃煤发电机组经改造平均供电煤耗低于310克标煤/千瓦时。

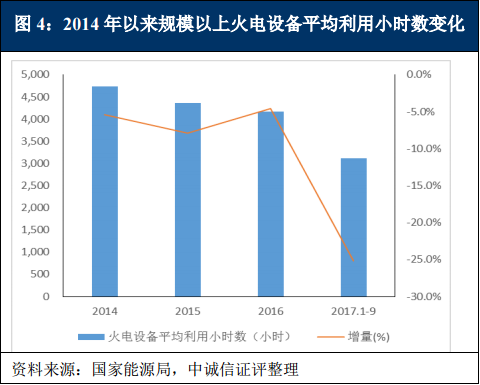

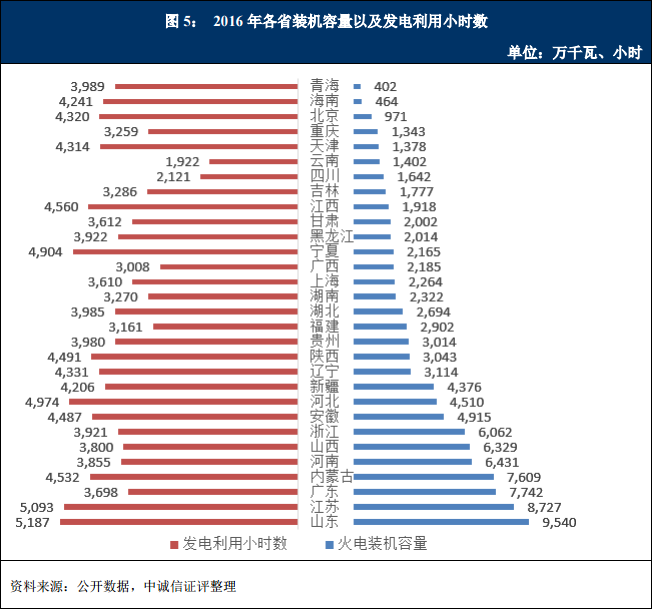

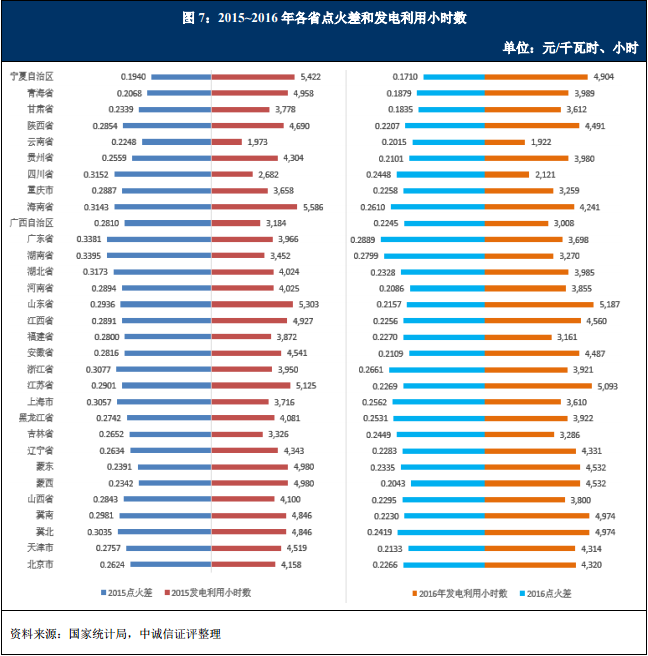

2014~2016年,我国规模以上火电设备平均利用小时数分别为4,706小时、4,329小时和4,186小时,火电设备发电利用小时数不断下降。2017年前三季度,水电受来水影响发电量有所下降,火电设备平均利用小时数为3,117小时,同比增加47小时。按照电力行业的一般规则,如果某一地区的全年设备利用小时数高于5,500小时,表明该地区用电紧张,可继续增加电源投资;如果低于4,500小时,则表明该地区电力富余,一般不能再新增发电装机。以5,500小时的火电盈亏平衡点测算,目前过剩程度已经超过20%。分省份看,2016年山东、江苏、河北、宁夏、江西以及内蒙古发电利用小时数超过4,500小时,没有任何地区发电利用小时数超过5,500小时。

目前调峰调频机组、热电联产供热机组以及跨省跨区国家计划和政府间协议电量,按电改政策,给予优先发电保障;水电和核电也给予二类优先发电保障;而一般火电机组在发电序列的最末端。未来随着清洁能源发电装机容量上升,为保障清洁能源发电电力消纳,火电机组利用小时将进一步降低。

随着电力改革推进,销售电量市场化率不断提升,火电企业竞争加剧,大装机容量机组高参数机组具有竞争优势,这使得小装机容量高煤耗机组加速淘汰。

2015年3月,中共中央印发了《关于进一步深化电力体制改革的若干意见》(中发[2015]9号)文件,开启了新一轮电力体制改革的序幕。2015年,为配合中发[2015]9号文件落实、有序推进电力改革工作,国家发展改革委、国家能源局会同有关部门制定并发布《关于推进输配电价改革的实施意见》、《关于推进电力市场建设的实施意见》、《关于电力市场交易机构组建和规范运行的实施意见》、《关于有序放开发用电计划的实施意见》、《关于推进售电侧改革的实施意见》以及《关于加强和规范燃煤自备电厂监督管理的指导意见》6个电力体制改革配套文件,分别从电价、电力交易体制、电力交易机构、发用电计划、售电侧、电网公平接入等电力市场化建设相关领域以及相应的电力监管角度明确和细化电力改革的政策措施。2015年,全国31个省份中已有24个省份相继开展了大用户直接交易(仅有北京、天津、河北、上海、海南、青海、西藏等7个省份尚未开展),直接交易电量超过4,000亿千瓦时,比2014年的1,540亿千瓦时增长近2倍,其中11个省区交易规模超过100亿千瓦时。

2016年国家发改委发布《关于扩大输配电价改革试点范围有关事项的通知》(发改价[2016]498号)以及《国家发展改革委关于全面推进输配电价改革试点有关事项的通知》(发改价格[2016]2018号),进一步扩大输配电价改革试点范围,并有序推荐电价市场化改革。截至2016年底,已有21个省份获批电力改革综合试点,9个省份获批售电侧改革试点,1个区域电网和全部32个省级电网获批输配电价改革试点,开展首批增量配电业务试点105项,东北区域还开展了电力辅助服务市场专项改革试点。在中央和地方共同推动下,发用电计划加快放开,发售电企业和电力用户积极参与,各省级市场化电力交易陆续启动,初步统计全年市场化交易电量约1万亿千瓦时,比上年增长超过1倍,占全国全社会用电量的比重达到19%左右,其中直接交易电量接近8,000亿千瓦时,同比增长85%。2016年市场化交易电价每度电平均降低电价约7.23分,为用户节约电费超过573亿元。

2017年3月29日,国家发展改革委和国家源局联合发布《关于有序放开发用电计划的通知》(发改运行[2017]294号)(以下简称“294号文件”),294号文件要求各地要加快推进电力体制改革,逐步扩大市场化交易电量规模,逐年减少既有燃煤发电企业计划电量;2017年,在优先支持已实行市场交易电量的基础上,其他煤电机组安排计划电量不高于上年火电计划小时的80%,属于节能环保机组及自行签订发购电协议(合同)超出上年火电计划利用小时数50%的企业,比例可适当上调,但不超过85%;2018年以后计划发电量比例,配合用电量放开进展逐年减小;对中发[2015]9号文颁布实施后核准的煤电机组,原则上不再安排发电计划,不再执行政府定价,投产后一律纳入市场化交易和由市场形成价格。此外,国家规划内的既有大型水电、核电、风电、太阳能发电等清洁能源发电,以及网对网送受清洁能源的地方政府协议,通过优先发电计划予以重点保障;优先发电计划电量不低于上年实际水平或多年平均水平,价格按照《国家发展改革委关于完善跨省跨区电能交易价格形成机制有关问题的通知》(发改价格[2015]962号)有关精神,由送电、受电市场主体双方在自愿平等基础上,在贯彻落实国家能源战略的前提下,按照“风险共担、利益共享”原则协商或通过市场化交易方式确定送受电价格,鼓励通过签订中长期合同的方式予以落实;优先发电计划电量以外部分参加受电地区市场化竞价。

2017年上半年,国家电网公司、南方电网公司、内蒙古电力公司所属区域的电网企业销售电量合计为29,642亿千瓦时,市场化交易电量合计为6,442亿千瓦时。其中,各省内市场交易电量4,708亿千瓦时,省间(含跨区)市场交易电量合计1,733亿千瓦时,交易电量占电网销售电量比重(销售电量市场化率)达到21.7%。分区域来看,南方、西北、华北以及华东四个区域销售电量市场化率较高,均超过了20%,其中南方区域达到了30%,华中区域、东北区域低于全国水平。分省来看,全国市场交易电量规模排序前三名的省份分别为广东省1,189亿千瓦时(含西电东送省间协议电量)、江苏省678亿千瓦时和山东省537亿千瓦时。外受电市场交易电量排序前三名的省份分别是广东省702亿千瓦时(含西电东送省间协议电量)、山东省197亿千瓦时和浙江省135亿千瓦时。全国销售电量市场化率排序前三名的地区是青海、蒙西、广东,分别为57.3%、39.3%和37.2%。

2017年上半年度大型发电集团(指参加中电联电力交易信息共享平台的10家中央及地方大型发电企业集团)煤电机组累计上网电量10,540亿千瓦时,占其总上网电量的73.2%;市场化交易电量2,936亿千瓦时,上网发电量市场化率达到27.9%,远超行业平均水平,这表明大型企业凭借高参数低能耗机组,在电量市场化交易中具有竞争优势。大型发电集团煤电上网电量平均电价(计划与市场电量综合平均电价,以下同)为0.347元/千瓦时,市场交易(含跨区跨省送出交易)平均电价0.315元/千瓦时。分省来看,大型发电集团煤电上网电量市场化率最高省份为广西省,达到了98.8%,其次是甘肃、青海、宁夏和重庆,分别为83%、61.5%、55.3%和55.1%。从煤电交易价格来看,与标杆电价比较降幅最大的是云南,其市场交易电价为0.24元/千瓦时,降幅0.1元/千瓦时,其次为江西和广东,降幅分别为0.09元/千瓦时和0.08元/千瓦时。

2017年7月25日,国家发改委和国家能源局在电力体制改革吹风会上表示,将加快放开发用电计划,2017年,全国市场化交易电量力争达到全社会用电量的35%以上,其中电力直接交易电量规模约1.2万亿千瓦时,同比增长约50%。

随着市场化交易比重不断提升,报价低的机组可以获得市场份额,低成本发电的机组将具有明显的市场竞争力,这意味着煤耗低的高参数机组在竞争中会获得优势,而小装机容量高煤耗机组将逐渐淘汰。

2016年以来,煤炭市场从买方市场向卖方市场转变,煤炭价格大幅上升,火电行业成本压力凸显。未来煤电上网标杆电价上调有望缓解火电企业压力,但电量市场交易将一定程度上抵消这一影响。各省煤电企业运营情况分化明显,云南省、四川省、甘肃省和广西自治区煤电企业运营情况较差。

随着煤炭价格不断上涨,目前煤炭燃料成本占度电成本80%左右,上涨的煤炭价格不断侵蚀火电企业盈利能力。2014~2015年,动力煤价格总体呈下滑态势,截至2015年末,全国电煤价格指数为329.09元/吨,同比下降22.51%;2016年以来,在煤炭行业去产能的大背景下,煤炭从年初的产能过剩转变到目前阶段性的供不应求,煤炭价格大幅上升,截至2017年8月底,电煤价格指数为580元/吨,同比上升37.86%,煤炭价格的回升使得短期内火电行业成本压力大幅增加。

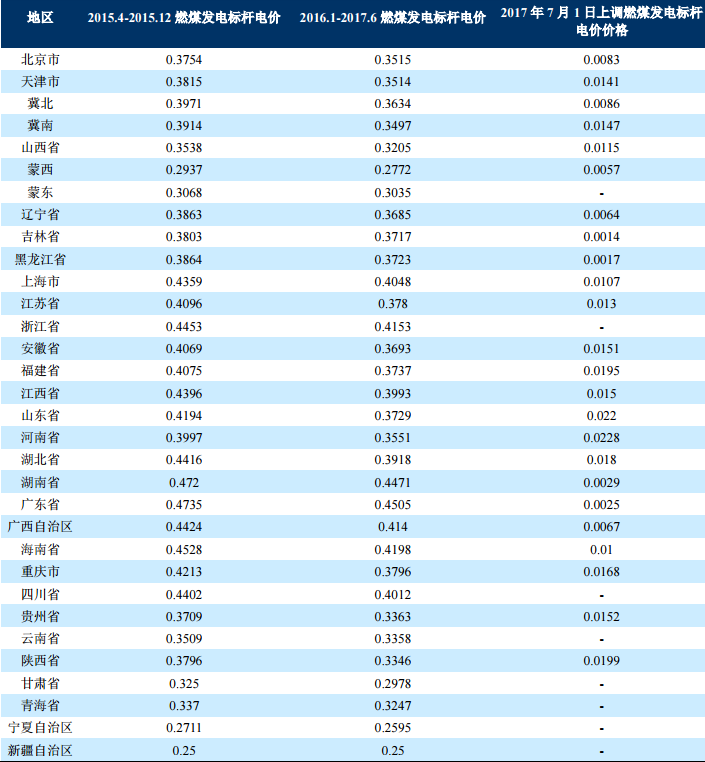

煤电价格方面,2015年4月国家发改委发布《国家发改委关于完善煤电价格联动机制有关事项的通知》(发改委价格[2015]3169号),对煤电价格实行区间联动。发改委价格[2015]3169号以中国电煤价格指数2014年各省平均价格为基准煤价(444元/吨),当周期内电煤价格(每期电煤价格为上一次11月至当年10月电煤平均数)与基准煤价相比超过每吨30元的,对超过部分实行分档累退联动,上网电价调整水平不足0.2分/千瓦时的,当年不实施联动,调整金额并入下一周期。2015年电煤价格指数为378.70元/吨,2015年12月,国家发改委发布《关于降低燃煤发电上网电价和一般工商业用电价格的通知》(发改价格[2015]3105号),自2016年1月1日起,下调全国燃煤发电上网电价平均约0.03元/千瓦时,同幅度下调一般工商业销售电价。2016年当期电煤价格指数为347.42元/吨,按照煤电联动公式,上调价格为0.18分/千瓦时,由于不足2分/千瓦时,当年不实施联动,调整金额计入下一周期。2017年6月,国家发改委发布《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》(发改价格[2017]1152号),自2017年7月1日起,取消向发电企业征收的工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低25%,腾出的电价空间用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难。根据发改价格[2017]1152号,各省发改委陆续上调煤电标杆上网电价,理论上调幅度在0.29分/千瓦时到2.28分/千瓦时之间,全国实际煤电上调价格在1.09~1.21分/千瓦时。假设2017年9~10月全国电煤价格指数和2017年8月持平,中诚信证评按照煤电联动公式预测本次燃煤发电上网标杆电价上调幅度为5分/千瓦时左右,这将缓解火电企业成本压力。但中诚信证评也注意到随着电力改革推进,由于市场化交易电价低于燃煤发电上网标杆电价,未来随着市场化交易比重迅速增加,将一定程度上抵消燃煤标杆电价上调对企业带来的有利影响。

分区域看,2016年电煤价格指数最低的地区为新疆、蒙西、蒙东和宁夏自治区,电煤价格指数分别为160.82元/吨、207.16元/吨、217.16元/吨和241.62元/吨;2016年电煤价格指数最高的地区为广西、江西、湖南和海南,电煤价格指数分别为557.83元/吨、492.03元/吨、475.81元/吨和475.24元/吨。其中广西电煤价格指数是新疆的3.47倍,由于各地煤炭存储以及需求不同,电煤价格指数差异巨大。2016年1月至2017年6月30日,标杆上网电价方面,分省份看,宁夏自治区煤电标杆上网电价最低,为0.2495元/千瓦时;广东省煤电标杆上网电价最高,为0.4505元/千瓦时。

为统一分析各省煤电价格情况,考虑到燃煤发电企业毛利润=(上网电价-煤价*供电煤耗)*发电利用小时数*装机容量*(1-厂用电率)-其他成本,现按照供电煤耗312克/千瓦时,折算各省点火差(点火差=上网电价-煤价*供电煤耗)。2015年点火差最低的地区为北京市、天津市和河北省,点火差最高的地区为宁夏自治区、青海省和甘肃省;2016年点火差最低的地区为广东省、湖南省和浙江省,点火差最高的地区不变。综合考虑各省的点火差和发电利用小时数,2015年宁夏自治区、青海省、海南省以及山东省煤电运营情况较好,而云南省、北京、四川和吉林煤电运营情况较差;2016年河北省、江苏省、山东省以及海南省煤电运营较高,而云南省、四川省、甘肃省和广西自治区运营情况较差。从各省发改委根据发改价格[2017]1152号,上调煤电标杆上网电价看,2017年7月1日起,冀北、冀南、江苏省、山东省以及海南省分别上调煤电标杆上网电价0.86分/千瓦时、1.47分/千瓦时、1.3分/千瓦时和2.2分千瓦时;而云南省、四川省、甘肃省和广西自治区,除广西自治区上调0.67分外,其他均没有发布上调公告,各省份燃煤发电企业生存环境分化明显。此外中诚信证评也注意到,当煤电价格指数分别为160元/吨、300元/吨和550元/吨,每下降10克煤耗,企业每千瓦时用电成本分别下降0.16分、0.3分和0.55分,这意味着在煤电价格指数较高的地区,高参数大容量机组的优势更加明显。

受能源结构进一步调整等因素影响,火电企业售电量增速放缓, 2015年以来两次下调燃煤电价以及2016年三季度煤炭价格大幅上升,火电企业营业毛利率下滑较为明显,经营活动净现金流以及EBITDA对债务保障能力均有所弱化。

中诚信证评从发债企业中选取具有代表性的20家火电企业进行分析。2015年以来,国家发改委两次下调燃煤发电上网电价,同时受经济下行影响,用电量占比最大的第二产业复苏缓慢,全社会用电量需求增速仍处于低位,加之能源结构的调整,火电企业营业总收入近年来整体呈下降态势。从样本企业分析来看,2015年仅一家企业营业收入同比增长,样本企业营业收入平均同比下降7.83%;2016年仅三家企业营业收入同比上升,样本企业营业收入平均同比下降4.50%;2017年上半年度,第二产业用电同比增加6.1%,带动社会用电增长,此外水电发电量下降使得火电市场份额提升,当期,火电企业营业总收入有所上升,样本企业营业收入均有所上涨,平均同比上升13.35%。

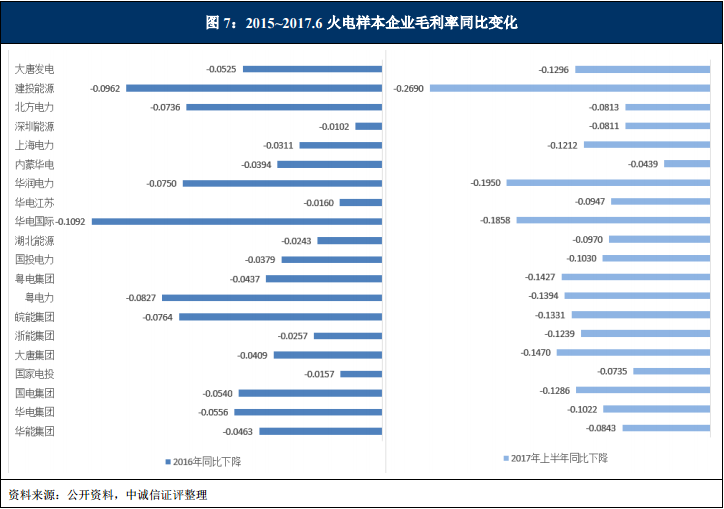

2016年三季度以来,煤炭价格大幅上升,火电企业面临较大的成本压力,企业营业毛利率明显下滑。2016年发改委没有上调燃煤发电上网标杆电价,而下一次价格调整是2018年1月,煤电价格调整有一定滞后性。此外,随着输配电改革深化,市场化交易电量不断上升,煤电企业盈利空间进一步被压缩。

从中诚信证评选取的火电企业样本数据来看,2016年火电企业毛利率均同比下降,样本企业平均下降5.03个百分点,下降幅度在1.02个百分点和10.92个百分点之间。2017年上半年,虽然样本企业营业收入有所上升,但毛利率同比下降更为严重,样本企业平均下降12.38个百分点,下降幅度在4.39个百分点和26.90个百分点之间。2017年上半年度样本企业平均毛利率为15.23%,较2015年平均毛利率28.62%有很大幅度的下降。

同时,煤炭买方市场向卖方市场转变对经营活动净现金流亦产生较大的影响。2016年和2017年上半年度,虽然样本企业经营活动净现金流都维持净流入,但同比均有下降。2016年样本企业中仅湖北能源(简称见附表,下同)经营活动净现金流同比上升,样本企业经营活动净现金流平均同比下降22.01%。2017年上半年度,样本企业中除浙能集团和内蒙华电外,其他企业经营活动净现金流均同比下降,样本企业经营活动净现金平均同比下降38.24%。

表1:2015~2017.6火电样本企业毛利率与现金流情况

火电行业属于资本密集型行业,样本火电企业资产负债率普遍在50%以上,截至2017年6月末,样本企业资产负债率低于40%的有2家,资产负债率在40%~60%之间的有4家,资产负债率在60%~80%之间的有8家,资产负债率超过80%的有6家。为预防煤电产能过剩,随着国家对煤电项目建设缓停,近年样本企业资产负债率增幅较小,截至2016年末,样本企业资产负债率同比上升0.10个百分点,截至2017年6月末,样本企业资产负债率同比上升0.75个百分点。

除了燃料成本外,财务费用在度电成本中占比也较高。2015~2016年样本企业平均财务费用/营业总收入分别为3.56%和3.60%。2017年上半年度受水电来水影响,火电行业发电量有所增加,样本企业平均财务费用/营业总收入下降至2.63%。

从偿债指标看,2015~2016年以及2017年上半年度,样本企业平均经营活动净现金流/总债务分别为0.24倍、0.18倍和0.10倍,火电企业经营活动现金流对债务保障能力有所减弱。 2015~2016年,样本企业平均总债务/EBITDA分别为4.32倍和5.17倍,EBITDA对债务保障能力也有所减弱。

表2:2015~2017.6火电样本企业资产负债结构

表3:2015~2017.6火电样本企业偿债能力分析

资料来源:公开资料,中诚信证评整理

注:2017 年上半年度经营活动净现金流/总债务经年化处理

中诚信证评认为,2016年以来,电力市场份额受清洁能源发电侵蚀、煤炭价格大幅上升以及煤电电价调整滞后等因素影响,大部分火电企业的盈利能力、经营活动现金获取能力等财务指标有所弱化。未来虽然火电上网电价会有所调整,但随着电力改革推进,市场化交易电量比重提升,火电企业竞争会进一步加剧,部分火电企业偿债能力将进一步弱化。

结论

目前火电装机容量已经接近“十三五规划”红线,重化工业用电增速放缓,国内电力行业产能整体呈过剩态势。在我国用电量增速放缓及国家大力支持清洁能源发展的背景下,我国火电行业供需失衡情况将会加剧,火电行业发电利用小时数将继续下降;2016年以来,煤炭价格大幅上涨,火电行业成本压力凸显,电价调整有所滞后,此外市场化交易电量比重提升,火电企业经营压力提升,财务表现整体趋弱。中诚信证评认为未来火电行业信用资质将有所下行,尤其是竞争实力较弱的火电企业信用资质可能明显下行。

附表1:火电样本企业简称与全称对应表

附表2:各省2017年7月1日起燃煤发电标杆上网电价上调情况

附表3:2015年4月以来各省燃煤电厂标杆上网电价(单位:元/千瓦时)

附表4:2020年煤电规划建设风险预警