全球油气市场现状及未来趋势

2017-01-03 15:22:10

摘要:OPEC在接近年末的时候终于施展了它的作用。于11月30日达成的限产决定及其后达成的限制俄罗斯及其他非OPEC产油国产量的协议推高了油价,并暂时消除了价格下跌的风险。

OPEC在接近年末的时候终于施展了它的作用。于11月30日达成的限产决定及其后达成的限制俄罗斯及其他非OPEC产油国产量的协议推高了油价,并暂时消除了价格下跌的风险。

当然,未来几个月市场将仔细考察海湾5国及俄罗斯,以及其他国家,的真实产量数据,以衡量限产的实际执行力度。与此同时,其他一些因素,比如美国钻井数量、美国生产商募资规模、美国的成本持平价格等,也可能影响限产的实际效果;利比亚境内多个武装力量之间的协商进程也可能对原油市场的走向产生影响。

OPEC这一为期数月的协商过程是2016年原油市场的一条主线。展望2017年,石油市场的其他因素,比如美国致密油的发展、利比亚产量的波动,以及发展中国家需求增速的弹性,可能对市场产生更重要的影响。

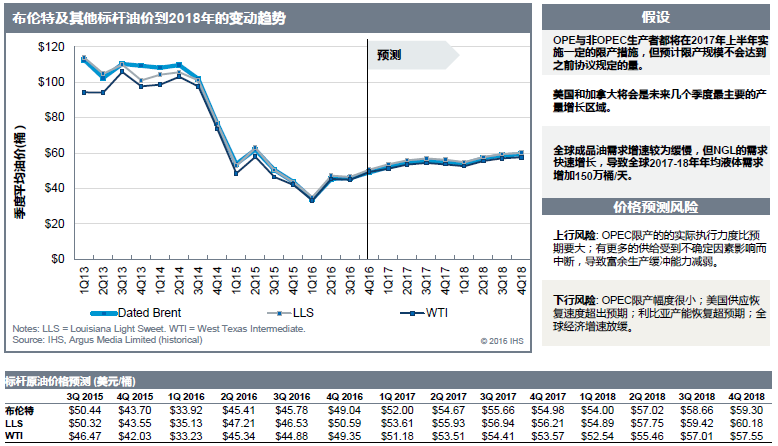

1.OPEC减产协议暂时降低了油价下行风险。11月30日,石油输出国组织(OPEC)达成协议,在2017年上半年将原油总产量下调120万桶/天,之后俄罗斯及其他非OPEC国家也同意在此基础上再减少50万桶/天的产量。我们认为各国都会实施一定的产量限制措施,但整体限产规模会比约定的少。在这种假设下,我们将OPEC产量预测在2017年一季度调低了70万桶/天,二季度调低了50万桶/天,俄罗斯产量同期分别降低10万桶/天和3万桶/天。这些变化将导致全球石油市场在2017年上半年由偏松转为偏紧。由于明年市场平衡偏紧,我们将2017年油价预测上调了2美元,至54美元/桶,2018年价格预测不变,为57美元/桶。

2.有迹象表明美国的产量可能回升,可能导致OPEC减产的效果打折。

3.50美元以上的油价实际上可能在某些地区增加石油需求,在其他地区对需求的负面影响也不大。

1.OPEC减产协议暂时降低了油价下行风险。

2.有迹象表明美国的产量可能回升,可能导致OPEC减产的效果打折。OPEC重启供应管理的影响范围可能远超过对其成员国产量的影响,尤其是可能刺激美国致密油生产商和其身后的投资商对提高产量的信心。我们预计美国产量在2017年1月-12月会逐渐增加40万桶/天,增速较为稳定。但如果美国产量增速更高,则会削弱OPEC减产对价格的支持作用。OPEC减产的效果也不仅仅靠美国供给这一个因素决定。利比亚和尼日利亚虽然是OPEC成员,但此次未被要求限产,其产量也可能受到国内战乱的影响在几周内上下浮动几十万桶/天。

3.50美元以上的油价实际上可能在某些地区增加石油需求,在其他地区对需求的负面影响也不大。

1.OPEC减产协议在短期降低了油价下降的风险。

2.有迹象表明美国的产量可能回升,可能导致OPEC减产的效果打折。

3.50美元以上的油价实际上可能在某些地区增加石油需求,在其他地区对需求的负面影响也不大。低油价导致许多如中东、非洲和拉美等地区的产油国需求增长放缓。油价缓慢上升可以给这些地区的经济增长提供部分动力,也因此驱动石油需求增长。对于石油进口国,尽管低油价对需求的刺激减弱,但价格抬高并不能孤立地导致这些地区的需求大规模降低。重点的新兴石油需求中心如中国和印度的经济增长速度仍将是2017年全球石油需求情况的风向标。

在两年的沉寂之后,OPEC重启了供应管理

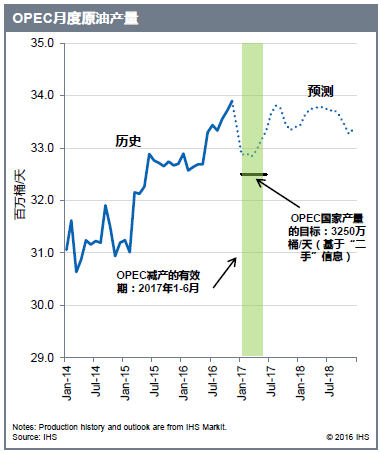

在历时10个月的谈判之后,OPEC正式在2016年11月30日宣布将其原油产量在2017年上半年降低120万桶/天。这其中,沙特阿拉伯、阿联酋和科威特三个国家的限产量占到整个OPEC限产量的一半以上。

虽然争议不断,但最终各方为了提高价格及出口收益而不得不达成协议。

在2016年10月产量的基础上“减产”其实大概可视为在2016年早期产量水平上保持稳定——在2016年4月的多哈会议上,各方未能达成冻产协议。

IHS预计限产实际执行不会完全到位,且实际执行情况估计2017年2季度比1季度要差。

2017年5月OPEC再次开会时,是否会将这一六个月的冻产协议延长?

需要关注油价。如果油价上升,OPEC延长这一冻产协议的可能性更大。事实上如果油价继续降低,OPEC各国反而可能提高产量,以满足急需的石油收入

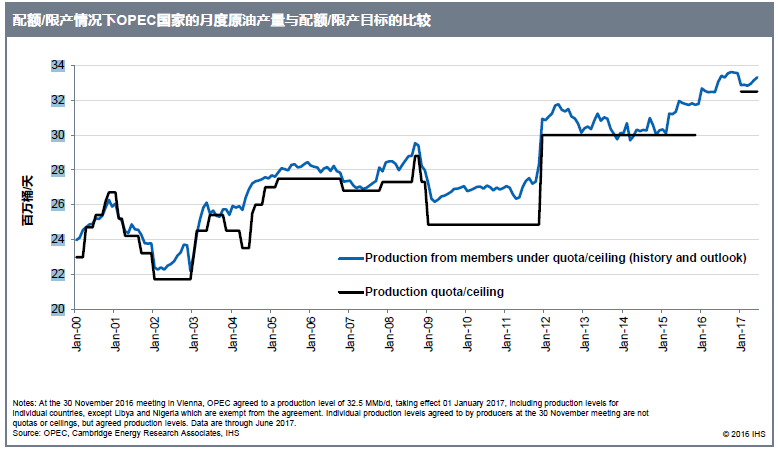

历史上,OPEC对总产量的目标完成情况并不是100%

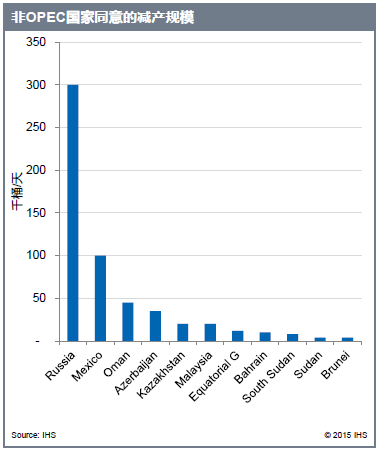

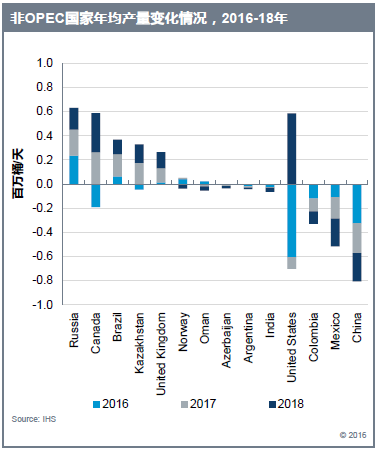

以俄罗斯为代表的一系列非OPEC国家同意减产56万桶/天

12月10日OPEC及非OPEC的联合会议达成一项协议,非OPEC国家将在2017年上半年减产55.8万桶/天。

俄罗斯同意在其11月产量(1120万桶/天)的基础上减产30万桶/天。但考虑到俄罗斯石油行业的复杂性(上千个油田和多家公司),预计实际减产规模将小于计划规模。

非OPEC国家减产可以是自愿减产、或来自然递减或“有计划”递减,这也增加了愿意参与减产的国家的数量。

我们的供给预测已经考虑到了墨西哥所承担的10万桶/天的减产规模,主要考虑到该国家现有油田的产量递减情况。

考虑到卡什干油田快速上产,哈萨克斯坦所承担的2万桶/天的减产将很难观察到(我们坚持认为其产量不会变化)。(减产目标不包括卡什干油田。)如果不减产,哈萨克斯坦全国的产量2017年将达到170万桶/天,比2016年提高18万桶/天。

其他一些国家所承诺的减产规模较小,在我们的供需平衡预测中已经考虑到这些国家由现有油田的正常产量递减导致的“减产”幅度。

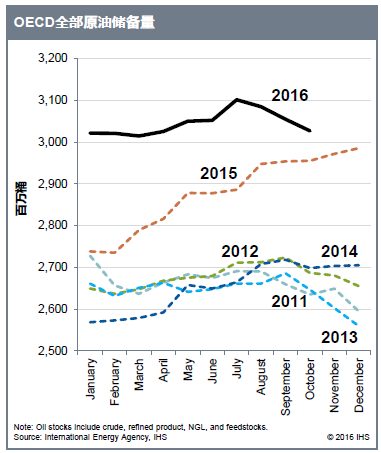

2016年OECD国家的商业原油储备建设比前两年放缓许多

尽管OECD原油储备数据相对油价变化较为滞后,但目前的数据显示,从2016年7月起原油储备就开始下降。截至2016年10月,全部OECD原油储备量与2016年1月水平相当。

尽管如此,OECD原油储备的水平仍然远高于其过去五年的平均值。

全球原油库存(包括非OECD国家库存,虽然其数据不太可靠,以及战略储备)并不需要回到其过去五年的平均水平才能“清零”其过剩。

一方面,全球石油需求仍然有所增长,也就需要更高水平的商业运营储备,包括新管道填充量以及新炼厂的运营储备。

另一方面,中国和印度以及其他一些国家在过去几年里一直在建设其战略石油储备。除了在紧急情况下,这部分储备量并不会释放到市场中。

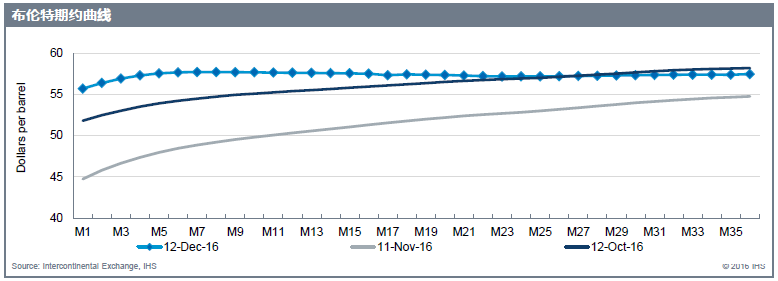

布伦特远期价格曲线显示激励去库存,可能导致短期价格上扬趋势放缓

布伦特远期价格曲线从上月起快速上涨,但到期日较近的合同价格上涨幅度明显高于到期日较远的合同价格上涨幅度。

36个月曲线显示小幅近期溢价,既近期合约价格高于远期合约价格。

生产者通过出售远期合约对冲风险可能是这一变化的原因之一。

当前的合约价格结构显示继续持有库存几乎没有任何经济激励。

原油去库存可能导致短期内价格上扬趋势放缓,虽然较低的库存可能支持未来价格上涨。

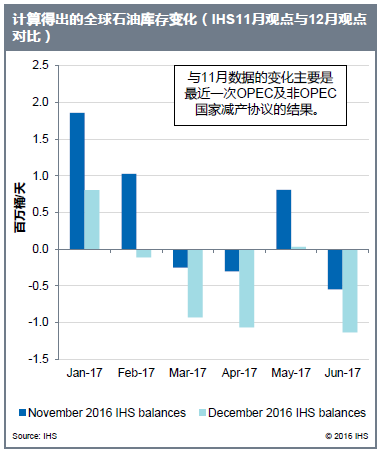

生产商减产,导致2017年上半年全球供需平衡偏紧

12月相对11月全球供需及价格预测的变化包括:

OPEC原油产量:在OPEC达成限产协议之后,我们将2017年1季度OPEC原油产量下调了70万桶/天,2季度产量下调了50万桶/天。

俄罗斯原油产量:考虑到随后达成的非OPEC国家减产协议,我们将2017年1季度俄罗斯产量下调了10万桶/天,将2017年2季度产量下调了3万桶/天。

全球石油需求:我们将2016年全球石油需求增长量从120万桶/天上调到130万桶/天,这主要是基于欧洲和美国市场高于预期的历史数据。

价格:以上各个变化将导致2017年上半年全球石油供需情况从之前预计的略微宽松变为相对偏紧。基于市场偏紧的预测,我们将2017年布伦特油价预测提高了2美元/桶,至54美元/桶(同时保持我们原来对2018年的价格预测,即57美元/桶)。

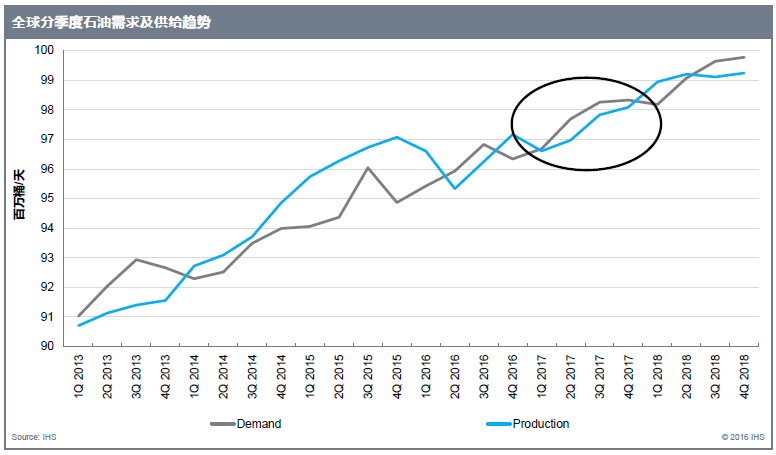

全球2017年液体需求将高于产量,这也是在2013年之后第一年出现这种情况(以年均计)

2017年全球供应相对偏紧,富裕产能较少,将导致价格缓慢上升

供给与需求侧的重点消息

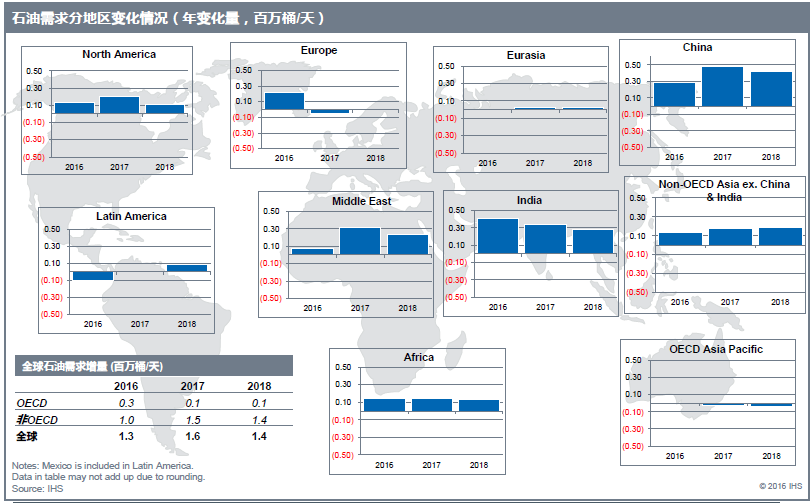

全球需求侧重点信息:美国和欧洲为2016年增长提供动力;2017年全球前景不明朗

2016年临近尾声,但全球石油需求仍在快速增长。IHSMarkit预计今年全球液体需求增量为130万桶/天,欧洲需求在2季度和3季度的快速增长帮助抵消了印度和中国需求放缓的影响。2016年,欧洲和美国共贡献了40万桶/天的液体需求增长。我们仍保持之前的观点,在2017年和2018年全球需求将主要受到天然气液消费增长的驱动,在这两年间需求增量平均约达到150万桶/天。

与此同时,2017年的需求增长也将面临一些挑战,比如美元走强,印度货币废除对消费的影响,以及英国脱欧对欧洲经济的潜在影响等。

印度大额货币废除的行动可能影响其2017年上半年的石油需求。政府在11月8日突然宣布废除占总流通货币量86%的两种最大面额的纸币,对其国民经济造成了短时间的影响。这将对本季度及可能的后面几个季度里印度的GDP增速产生较大的影响。我们认为印度的货币改革导致了货币流动性压力,对于印度这个以现金交易为基础的经济体将产生较大的影响,尤其是对于消费者和居民燃料的支付能力短时间受限,并且不排除对整体GDP增速的影响。鉴于印度是全球2016年石油需求增速最大的国家,其需求增速在2017年放缓将对全球需求产生较大的负面压力。

如果油价回升,重点的石油输出地区的需求将在2017年和2018年重回增长轨道。我们预计中东地区、拉美地区和东欧中亚地区在2017和2018年总计石油需求增长约为35万桶/天,相比2015年的低增长和2016年的需求衰退改善很多。我们预期的缓慢油价回升将助力这些地区的经济增长,并驱动石油需求增长。如果油价比预期回升更快,那么这些地区的需求增长可能超过我们的预期。

全球石油需求增量分布

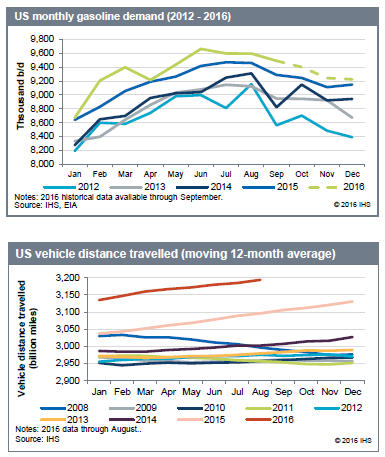

美国石油需求:汽油需求2016年增速强劲,但2017年将有所放缓;柴油和NGL将带领整体需求增长

在经历了一个强劲的夏季驾驶季节之后,美国汽油需求增速将放缓,但仍高于2015年的需求水平。今年8月美国汽油需求平均为959万桶/天,9月平均为949万桶/天,分别比2015年水平高了13.5万桶/天和20.3万桶/天。今年夏天的需求一直高于2015年水平,主要受行驶里程增加的影响。

2016年美国柴油需求比2015年低,主要受卡车运输和经济活动放缓等因素的影响。我们预计2017年中间馏分油需求将有所回升并支持美国总液体需求增长,整体增速约为18万桶/天,略高于2016年预计的17万桶/天的需求增量。汽油需求增速放缓,NGL需求增速提高是2017年美国液体需求的另一特点。

我们不认为特朗普就任总统将对美国石油需求的结构性因素产生实质性改变,从而导致整个成品油需求增长放缓,和使汽油需求达到峰值。鉴于美国目前失业率极低、成品油零售价格上升,需求变化的趋势仍将继续受到基本面结构因素的影响。尽管我们的预测情景里并未考虑到,但有两个潜在的政策变化可能对美国的石油需求产生促进作用,分别是车辆燃油经济性和可再生能源标准的放宽。

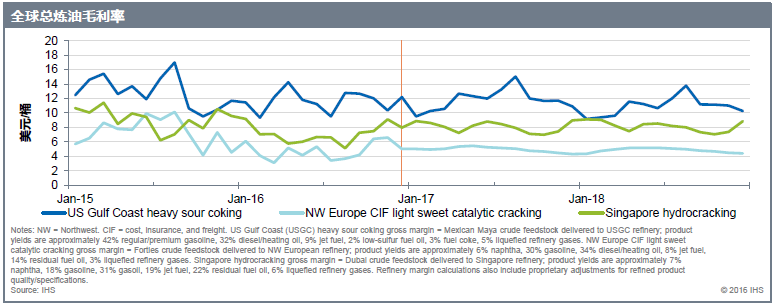

全球炼厂毛利:原油加工量放缓导致成品油库存释放,给油品市场提供稳定的基础

2016年第三季度成品油库存降低证实成品油市场趋紧,支撑原油加工量。在今年夏天成品油库存猛增之后,大幅压低了炼油毛利率,在这之后的几个月之内,成品油库存已经实质性下降,尤其是在OECD市场中。值得注意的是,美国汽油和柴油库存在2016年第三季度后期快速下跌。成品油市场供应偏紧将给炼厂毛利率提供较稳定的基础,并帮助抬高原油加工量及原油需求。

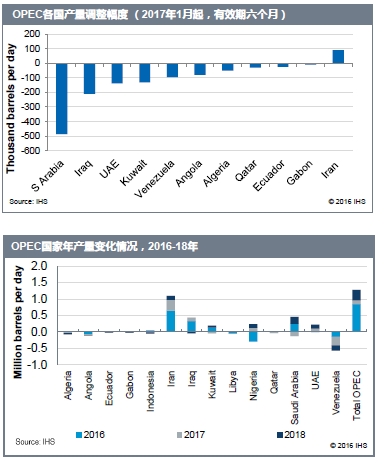

OPEC原油供应重点信息:减产的结果各不相同;2017年及2018年年均产量仍将上升

OPEC同意将总产量减少120万桶/天,我们预计沙特、科威特、阿联酋和卡塔尔在2017年1季度可以相应减产,但2季度预计减产的规模将减小,主要因为对石油销售收入的迫切需要以及国内需求的增长,尤其为了满足沙特境内夏季供电高峰期间对石油的需求。

伊拉克承诺的减产规模第二大,但我们预计伊拉克难以遵守其减产承诺,目前该国已经宣布了2017年1月的出口量将达到350万桶/天,创历史新高。

委内瑞拉可能减产,但主要原因是现有油田的衰减;与此同时,我们并不认为安哥拉、阿尔及利亚、厄瓜多尔或加蓬会实施减产。即使后述这几个国家减产,其对全球供需平衡的影响也非常有限,但可以改善OPEC作为一个集团兑现承诺的形象。

伊朗在谈判中成功地要求在2017年将产量从2016年的370万桶/天提高到380万桶/天,作为其加入OPEC限产协议的条件。380万桶/天大致反映了其目前的实际产能。

虽然各方同意在上半年进行减产,但我们预计2017及2018年OPEC的整体产量仍将小幅提高(2017年增幅10万桶/天,2018年增幅30万桶/天)。

非OPEC原油生产相关的重点信息:预计2017年重启增长

美国是整个非OPEC供给中波动性最强的一个国家,并构成了非OPEC国家2016年产量下降中的绝大部分。但随着井经济性提高,预计2017年美国的产量年均将几乎与2016年持平,并在2018年重新开始增长,且增量有可能高于任何一个其他的非OPEC国家。

事实上,美国油井的钻井数量持续增加,表明2017年的产量可能更高;产量见底时的产量比之前预期的要高(约860万桶/天见底,而非830万桶/天),也显示了上游行业的健康改善。

如果美国月度产量回升速度高于我们预期,将不利于OPEC限产以支持油价回升的努力。反之亦然。

考虑到俄罗斯、加拿大和巴西等其他地区的产量增长,非OPEC国家原油产量可能从2016年的减少130万桶/天改善为2017年的30万桶/天的增长。(即使在我们的预测下俄罗斯会与其他生产国共同限产,但仍预计其2017年全年产量将有所上涨。)非OPEC产量预计在2018年将增加70万桶/天。

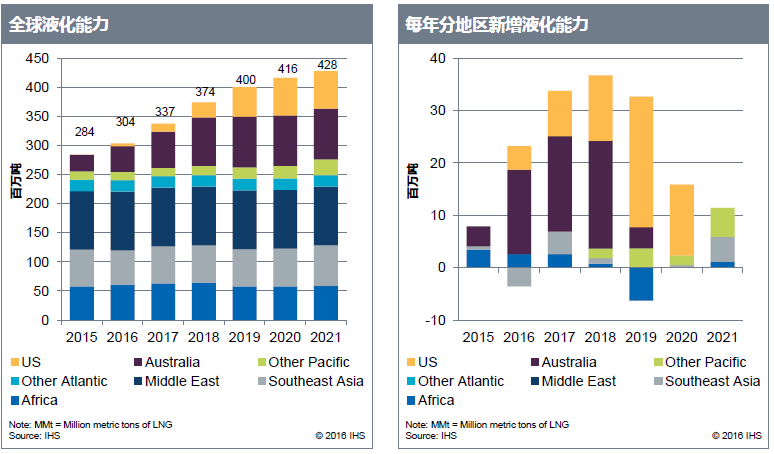

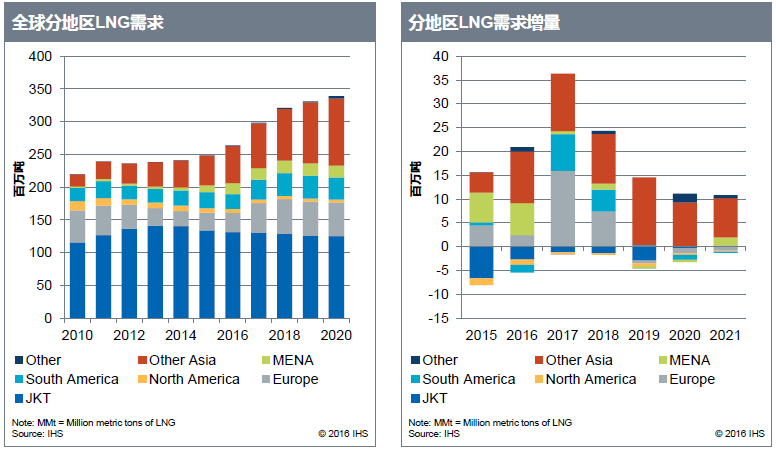

全球天然气市场发展趋势–供应过剩

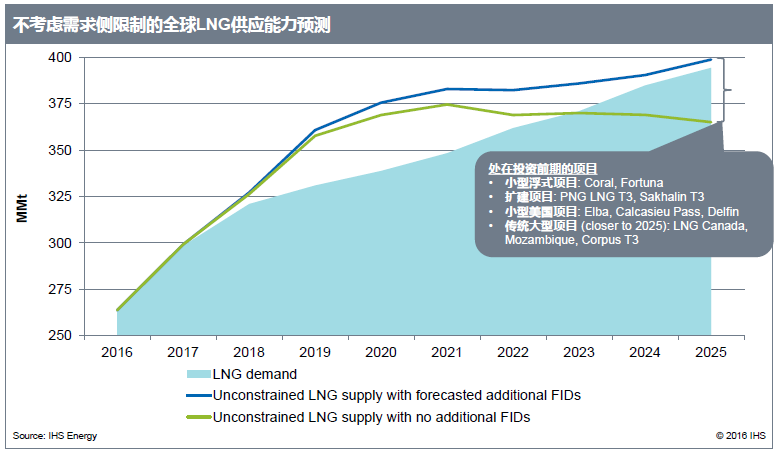

未来五年LNG供应能力会继续增长50%。

重要的进口国需求远远弱于预期。

美国LNG将起到平衡供应过剩的作用,尤其是在2020年前后。欧洲天然气的价格将限制市场对美国LNG的需求量。

对液化天然气买方履行义务的担忧日益增长。

鉴于LNG和天然气价格都将长期维持较低的水平,预计新的大规模液化项目投资将放缓。

尽管供应侧增长放缓,但由于买方市场结构变化,供给侧仍将存在激烈的竞争。

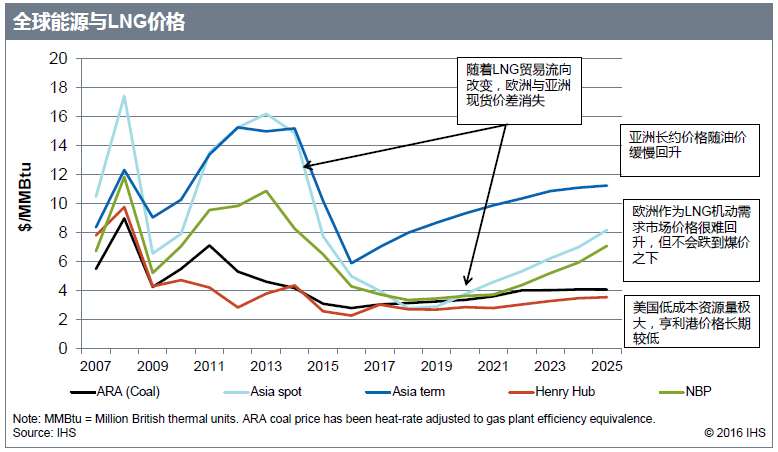

天然气现货价格在未来5-8年预计仍将维持较低水平。

北美天然气生产者的产率持续提高,成本快速下降

澳大利亚及美国项目快速上产,在未来五年将导致全球液化能力在当前基础上增加50%

但需求增速要小于预期,价格面临更大下行压力

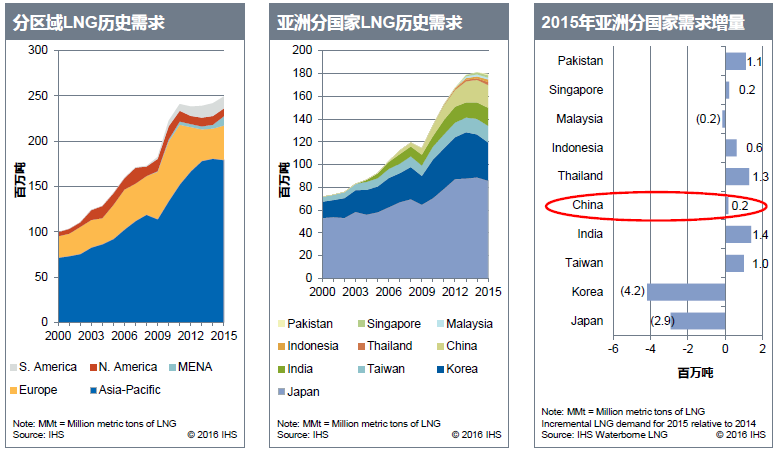

2015年,亚洲需求疲软极大地影响了市场

未来几年需求增速远低于供给增速;富余液化能力预计在2020/21年间达到顶峰

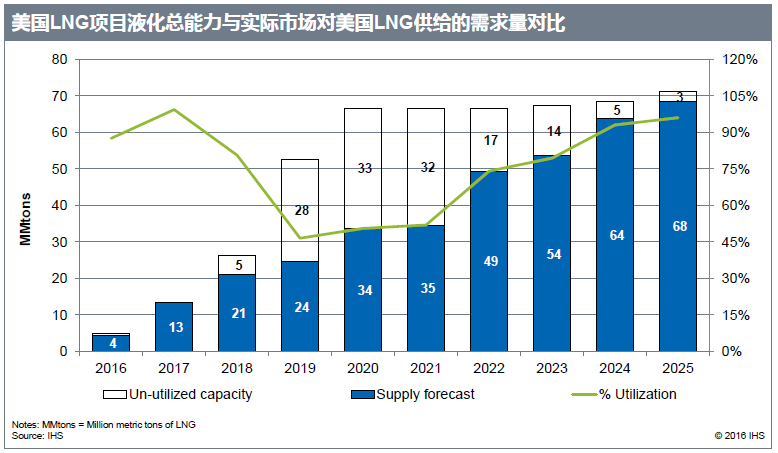

美国的液化项目平均利用率预计将较低

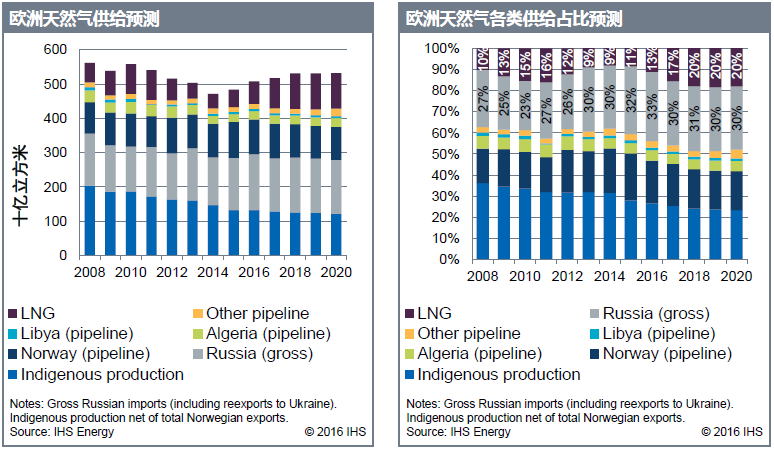

本土气产量下降,俄气和LNG进口在欧洲气源中的比例都会有所提高

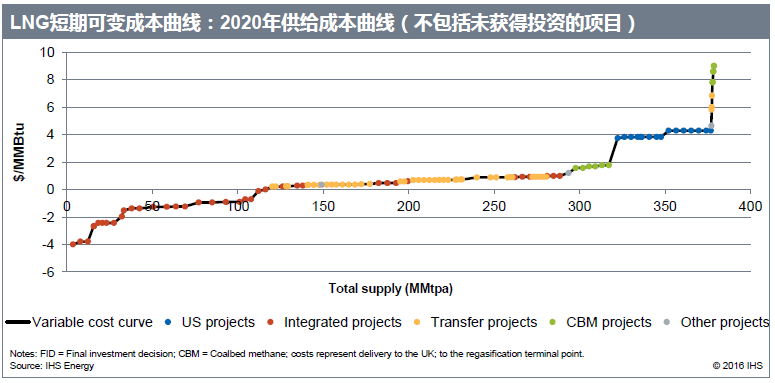

未来几年内,可变成本较高的美国LNG项目受到的冲击是最大的

LNG生产的可变成本曲线显示,绝大多数美国之外的LNG生产者都不会因为价格下降而大规模停止生产。

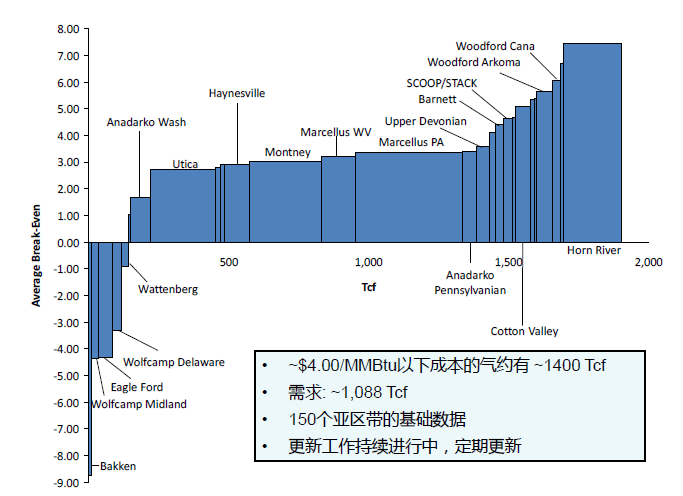

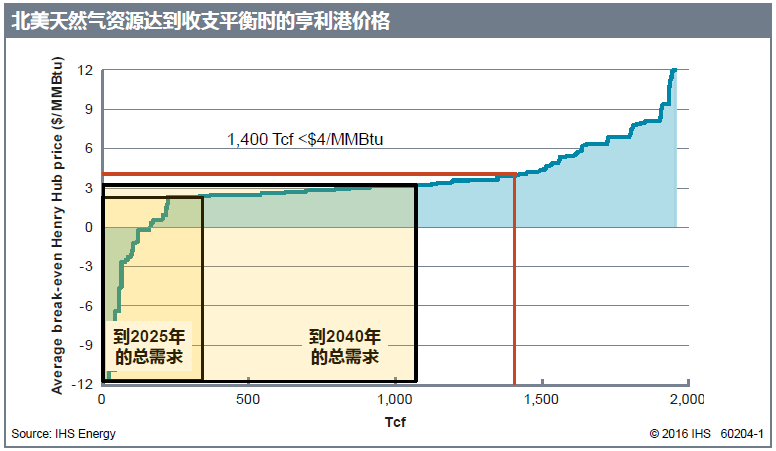

4美元/百万英热的天然气能够支撑多少年的需求?

欧洲与亚洲现货价格趋近

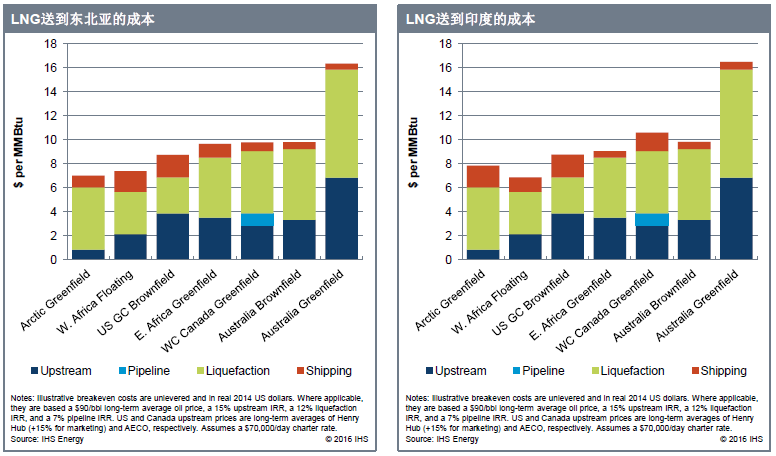

液化项目成本竞争力:区域代表性持平成本分析